- 電動車時代即將來臨,充電基建構成實際障礙

- 電網的重要性提升,電動車為公用事業公司帶來1.4萬億美元的機遇

- 責任投資可以加快電動車的普及速度,支持淨零排放發展

最近,首源投資在澳紐責任投資協會(RIAA)的年度大會上發言及主持設計實驗室,說明責任投資可以如何影響未來的電動車發展。本文將介紹電動車普及的主要挑戰,並分析全球電動車充電基建的發展情況。我們亦會為投資者提供促進電動車普及的可行建議。

交通運輸是淨零排放的下個重點目標

為了控制全球暖化的影響,我們必須持續採取措施,嘗試在2050年前實現淨零碳排放。過去10年,公用事業公司利用可再生的風能及太陽能取代有限的煤炭及天然氣發電,從而在發電減排方面取得明顯進展。隨著上述趨勢成形,交通運輸成為了多個國家的最大碳排放來源。

鑑於路面車輛佔交通運輸排放量的約75%1,往後十年,汽車、貨車、客貨車、巴士及電單車的電氣化轉型將會帶來挑戰及機遇,市場開始將目光放到交通運輸之上。

美國不同行業的能源相關二氧化碳排放量(十億公噸)

資料來源:美國能源情報署(EIA)的2022年世界能源展望報告、首源投資

電動車時代即將來臨

根據彭博新能源財經的資料,全球載客電動車銷售從2019年的210萬輛增加至2020年的320萬輛,再進一步升至2021年的660萬輛。2研究估計,電動車銷售佔所有載客車輛銷售的9%,當中以德國(26%)及英國(21%)的電動車銷售額最高。

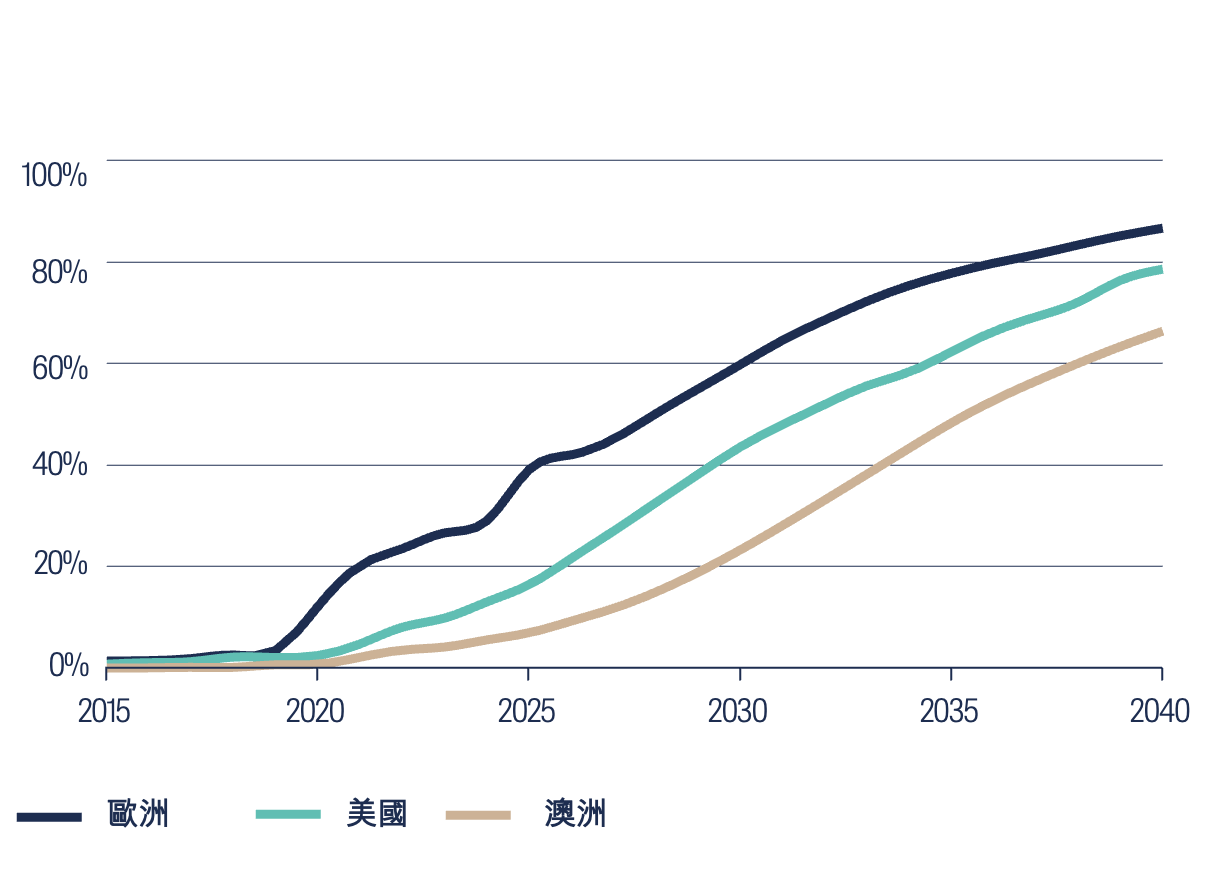

各國政府大多認為有需要加快電動車普及,以減低交通運輸對氣候的影響。在這方面,歐洲政府提供了格外重大的政策支持。以當地最主要的汽車製造商大眾汽車集團(Volkswagen Group)為例,該公司便預期於2030年前將電動車的銷售比例提高至70%,並在2035年前停售內燃引擎汽車。3

電動車佔載客車輛銷售比例

資料來源:彭博新能源財經的2022年長期電動車展望報告、首源投資

研發時間、疫情干擾及供應鏈限制均影響電動車供應規模和範圍。現時,Tesla在電動車市場中獨佔鰲頭,2021年更售出470,000輛Model 3汽車。不過,各大汽車製造商也快將推出新款電動車,包括於美國銷情理想的Ford F-150系列,反映電動車市場蓄勢待發。

Audi e-tron GT

Ford F150 Lightning

資料來源:奧迪(Audi)、福特(Ford)

電動車充電問題構成實際障礙

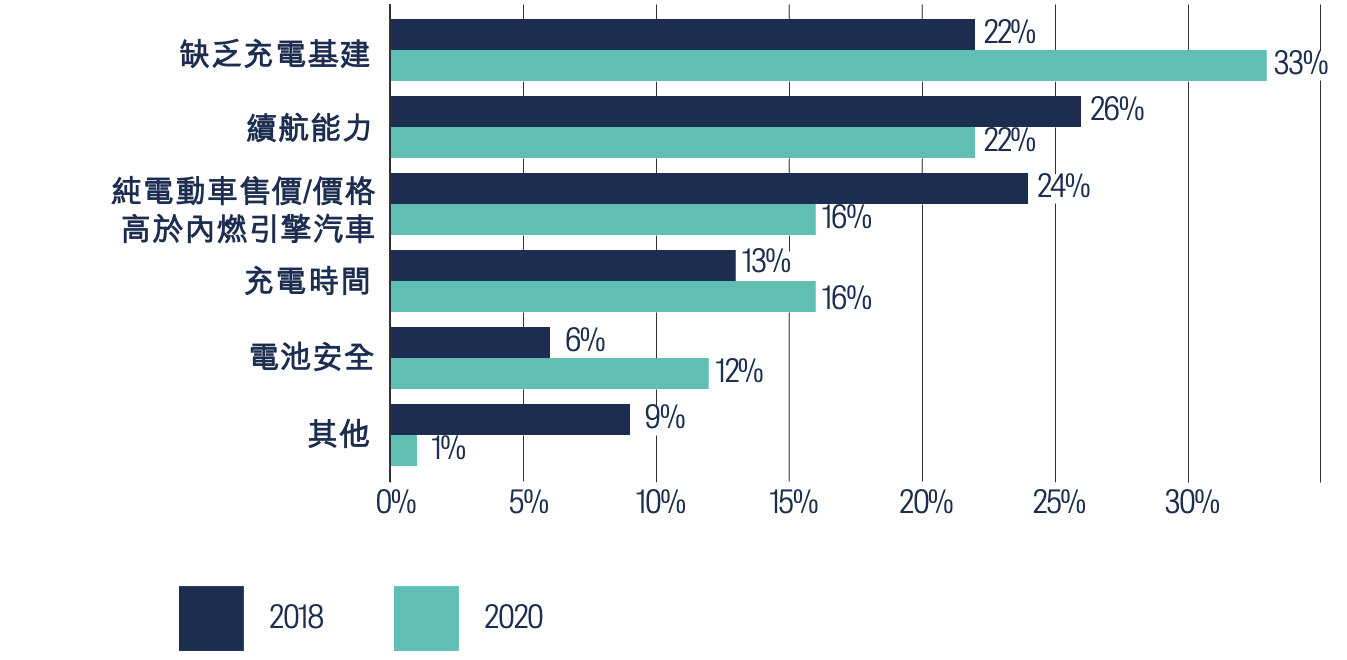

在新款電動車登場之際,挑戰真正展開。根據德勤的調查4,33%受訪者表示電動車普及的最大門檻就是缺乏足夠的充電基建。同時,有22%及16%受訪者分別關心電動車的續航能力及充電時間問題。如果結合三者考慮,超過70%的電動車發展障礙均是圍繞充電基建。

在英國使用電動車的障礙

資料來源:德勤的2020年全球汽車消費者研究、首源投資

為了幫助消費者順利地轉用電動車,我們必須在出售電動車前安排好充電基建。雖然我們預計超過80%的載客電動車將於家居充電,但企業仍需要大舉投資公共充電設施,以解決上述的充電焦慮問題。

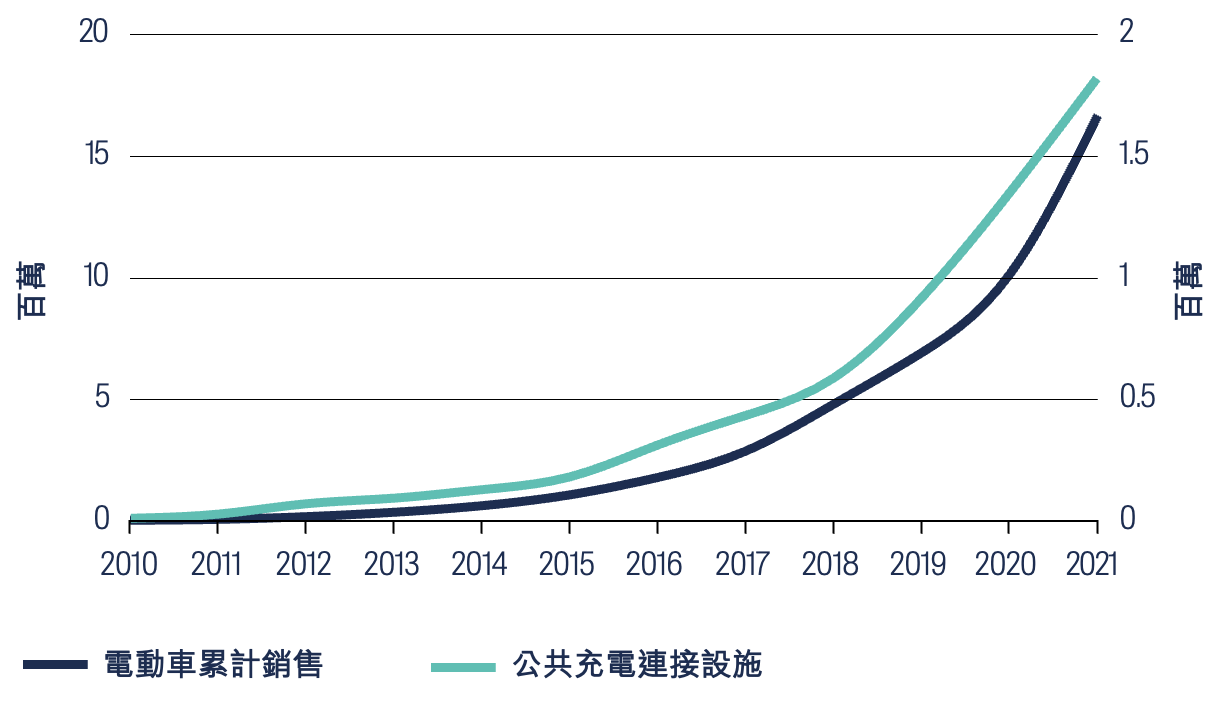

全球電動車銷售及公共充電基建

資料來源:彭博新能源財經的2022年長期電動車展望報告、首源投資

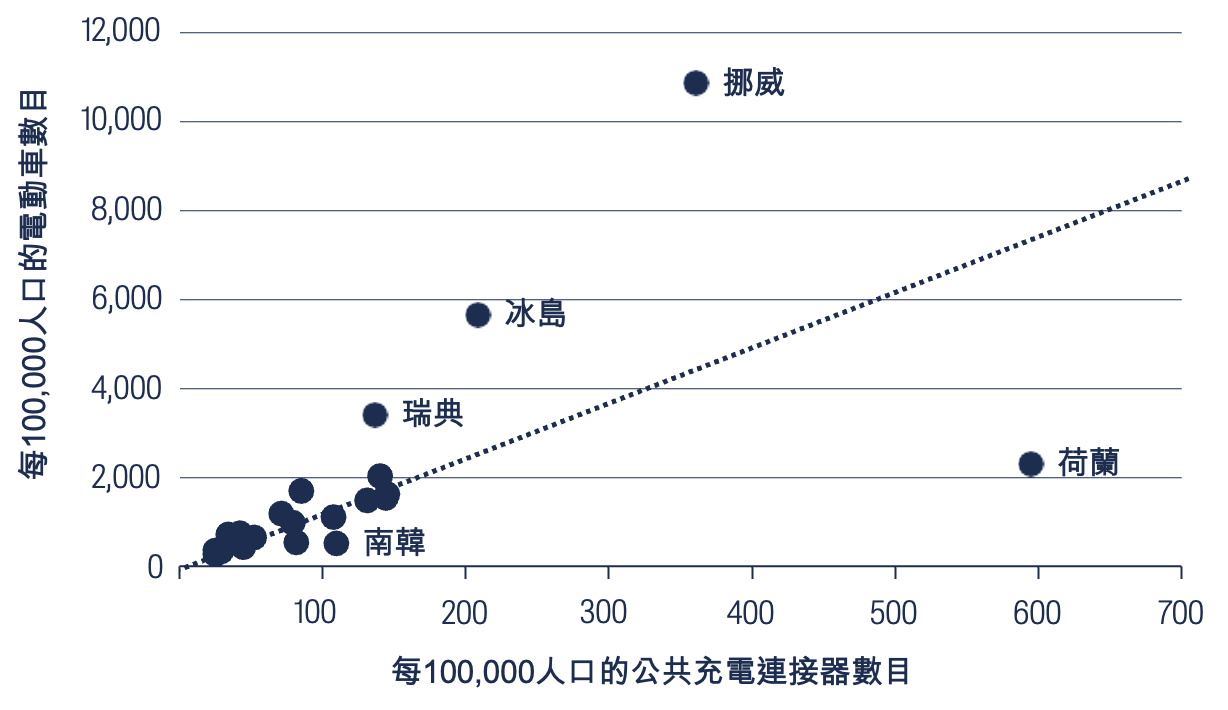

目前,全球的電動車與公共充電設施比例為15:15,但不同國家的比例大相徑庭,而且必須結合人口密度以作合理分析。在人口密集的國家,例如荷蘭、南韓、中國及意大利,電動車與公共充電設施的比例小於10:1。至於獨立屋較多的國家,例如德國、美國、瑞典及澳洲的比例則超過20:1,公共充電設施的需求較低。

載客電動車與日俱增,電動車充電需求亦會水漲船高。彭博新能源財經估計,未來20年的投資機遇將達到1.0萬億至1.4萬億美元,當中私人、公共及商用設施的比例大致相同。6由此可見,大好機會就在眼前。

不同國家的電動車公共充電基建

資料來源:彭博新能源財經、首源投資(截至2021年12月31日)

尋找適當的業務模式

透過多種方式,投資者都能從電動車主題中分一杯羹。舉例來說,他們可以買入電動車及電池生產商,包括Tesla、比亞迪或寧德時代。此外,他們也可投資於重要的礦物,例如鋰、鈷或鎳。然而,生產商可能隨時要面對激烈競爭,商品價格亦會大上大落。正因如此,本報告將重點直接放在電動車充電基建上。

最近數年,多間電動車充電基建公司上市,例子有ChargePoint、EVgo、Allego、Wallbox、Blink Charging及Volta。這些企業的業務模式各異,業務可以包括製造及銷售充電設備、安裝及維修設備、賺取售電利潤,以及提供訂閱制充電網絡使用權的軟件。

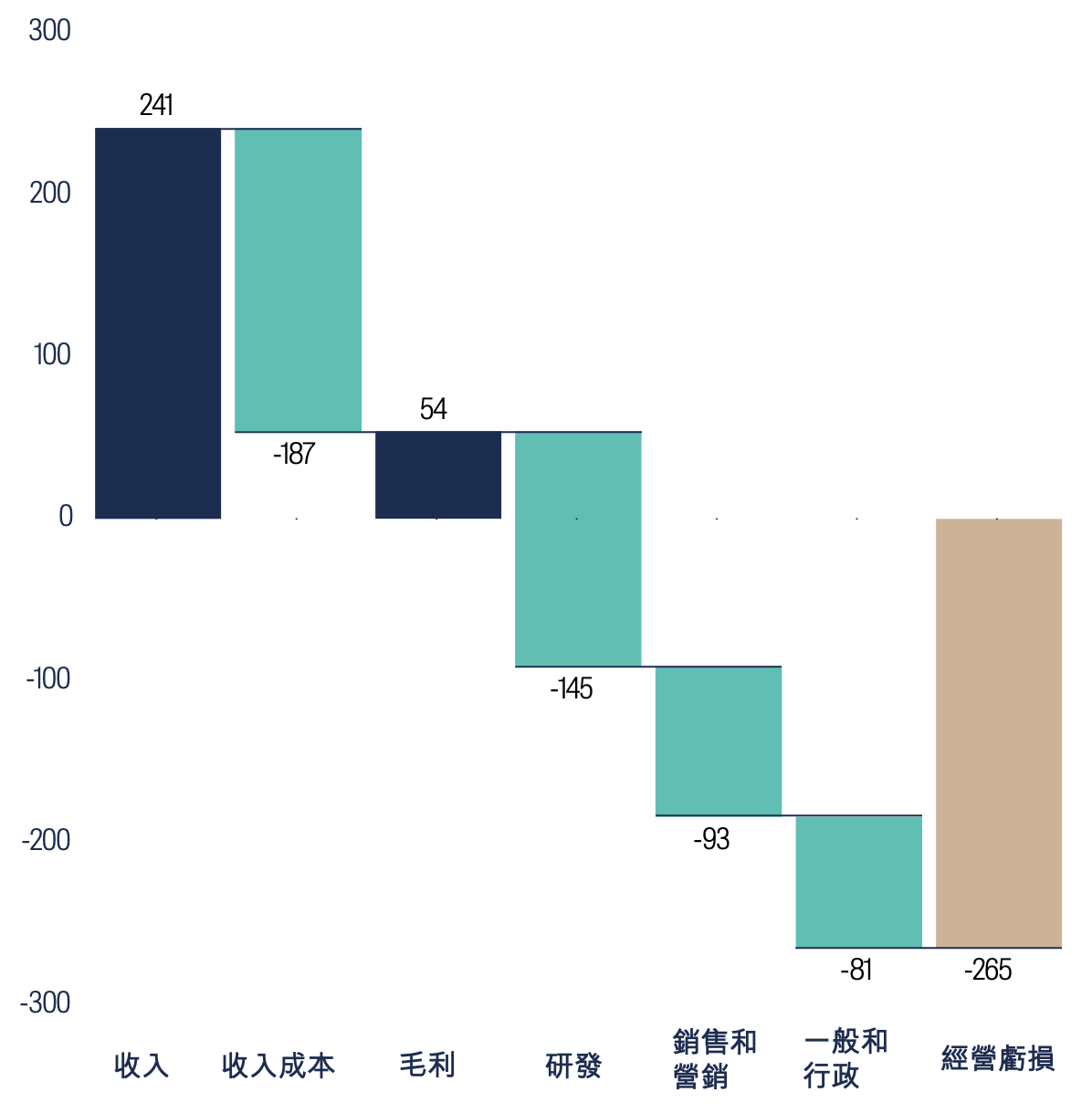

可惜的是,上述企業錄得嚴重虧損,蓋過了重大增長機遇在一開始帶來的興奮。我們的分析發現,該類企業的業務模式毛利率較低、進入門檻不多,加上供應鏈問題拖慢服務推出,興建充電站的土地也產生大量成本。以ChargePoint為例,該公司的財務數據便顯示有大量資金錯誤地用作研發、銷售營銷及一般和行政開支。

ChargePoint的經營虧損分析(百萬美元)

資料來源:ChargePoint、首源投資(截至2022年1月31日止年度)

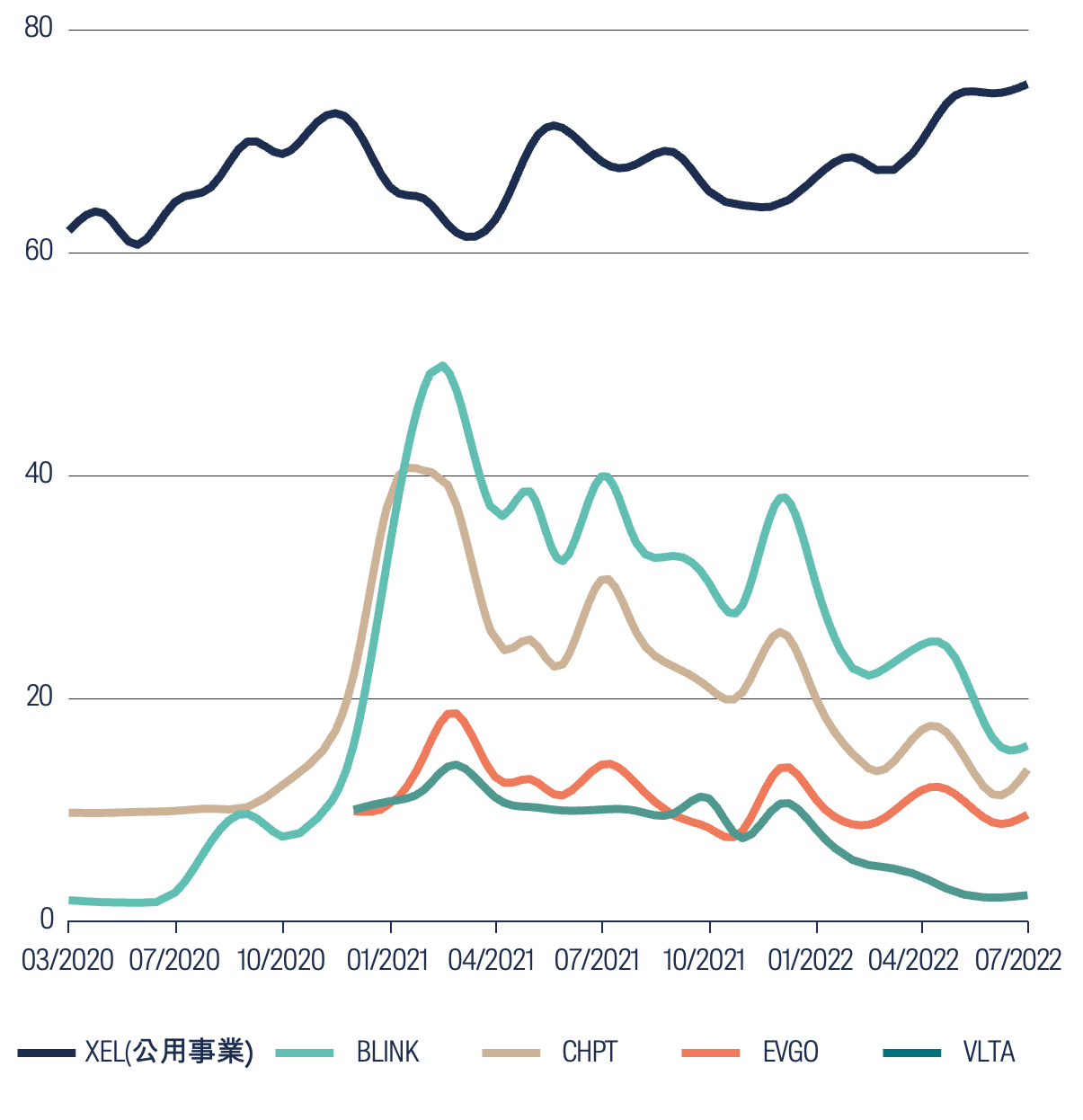

充電基建企業股價表現欠佳,投資回報遜於受規管公用事業公司。

電動車充電企業股價表現(美元/每股)

資料來源:彭博、首源投資(截至2022年5月31日)

在我們眼中,如要投資電動車充電基建資產,那麼擁有配電網絡的受規管公用事業公司將是更理想的選擇。在適當的政策及監管環境下,公用事業公司能夠以合理成本統籌及推出始終如一的產品。該類企業可將電動車充電基建的興建成本,連同必要的輸配電網絡升級費用納入受規管基準收費,再由客戶分攤成本,故此我們相信公用事業公司是最佳的投資選擇。

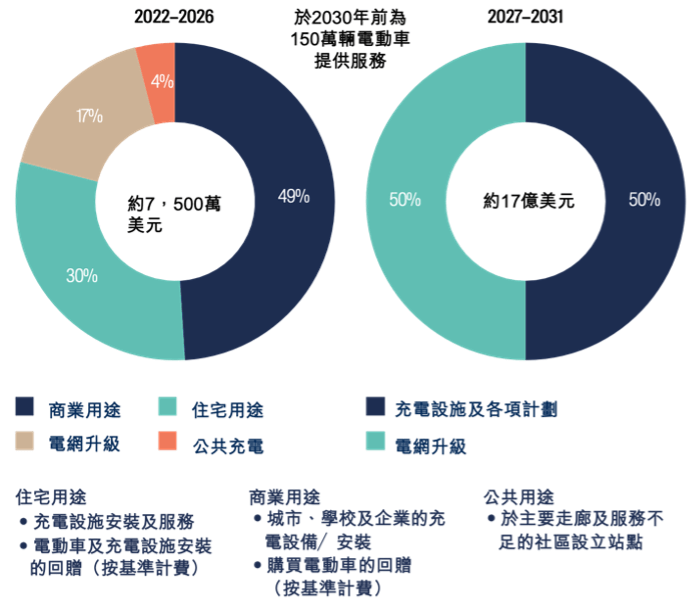

舉例來說,Xcel Energy便為我們提供了值得參考的個案研究。該公司在明尼蘇達州、科羅拉多州、威斯康辛州及新墨西哥州設有配電網絡,並已取得電動車項目的批准。未來10年,這間公用事業企業打算投資超過20億美元,為服務範圍內的150萬輛電動車提供充電基建。按照現時估算,每座充電設備的成本大約相當於700美元,每名客戶的安裝成本為700美元。

Xcel Energy的電動車基建計劃

資料來源:Xcel Energy、首源投資

該項資本投資將使基準收費上升,進而帶來更多盈利。長遠而言,Xcel應可維持5%至7%的每股盈利增長目標。

Xcel的情況並非個別例子。在美國的35個州分或領地中,現時共有60間電力公司取得了電動車項目的監管批准7,包括西部的PG&E、Edison及Sempra、東北部的聯合愛迪生(ConEd)、PSEG、Avangrid及Eversource,以及東南部的Duke及新世代能源(NextEra)。

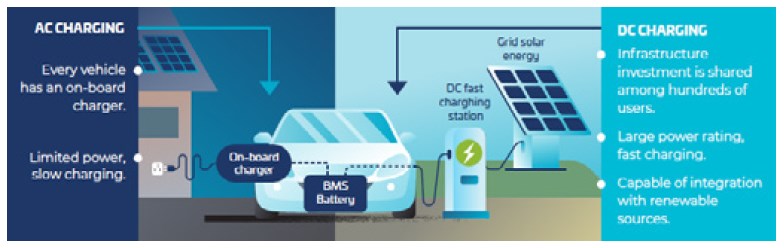

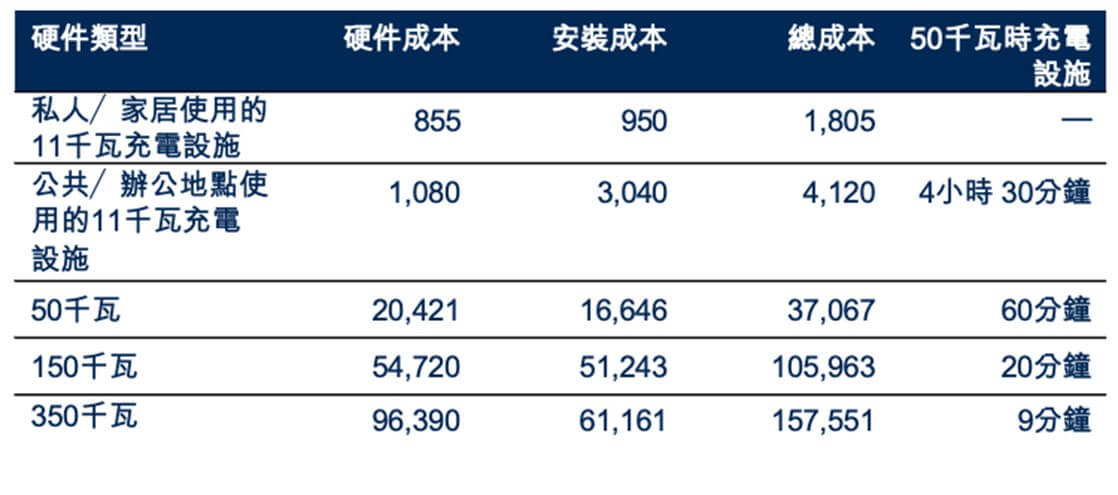

此外,若然客戶要求更快的充電服務,行業的投資機會亦將顯著增加。目前,安裝家居交流電隔夜充電設施的費用低於2,000美元。如果換成較快的20分鐘直流電充電設施,費用將會超過100,000美元。

電動車充電基建的種類及成本

2020年硬件及安裝成本估算(美元)

資料來源:澳洲電動車協會(Electric Vehicle Council)、彭博新能源財經、首源投資

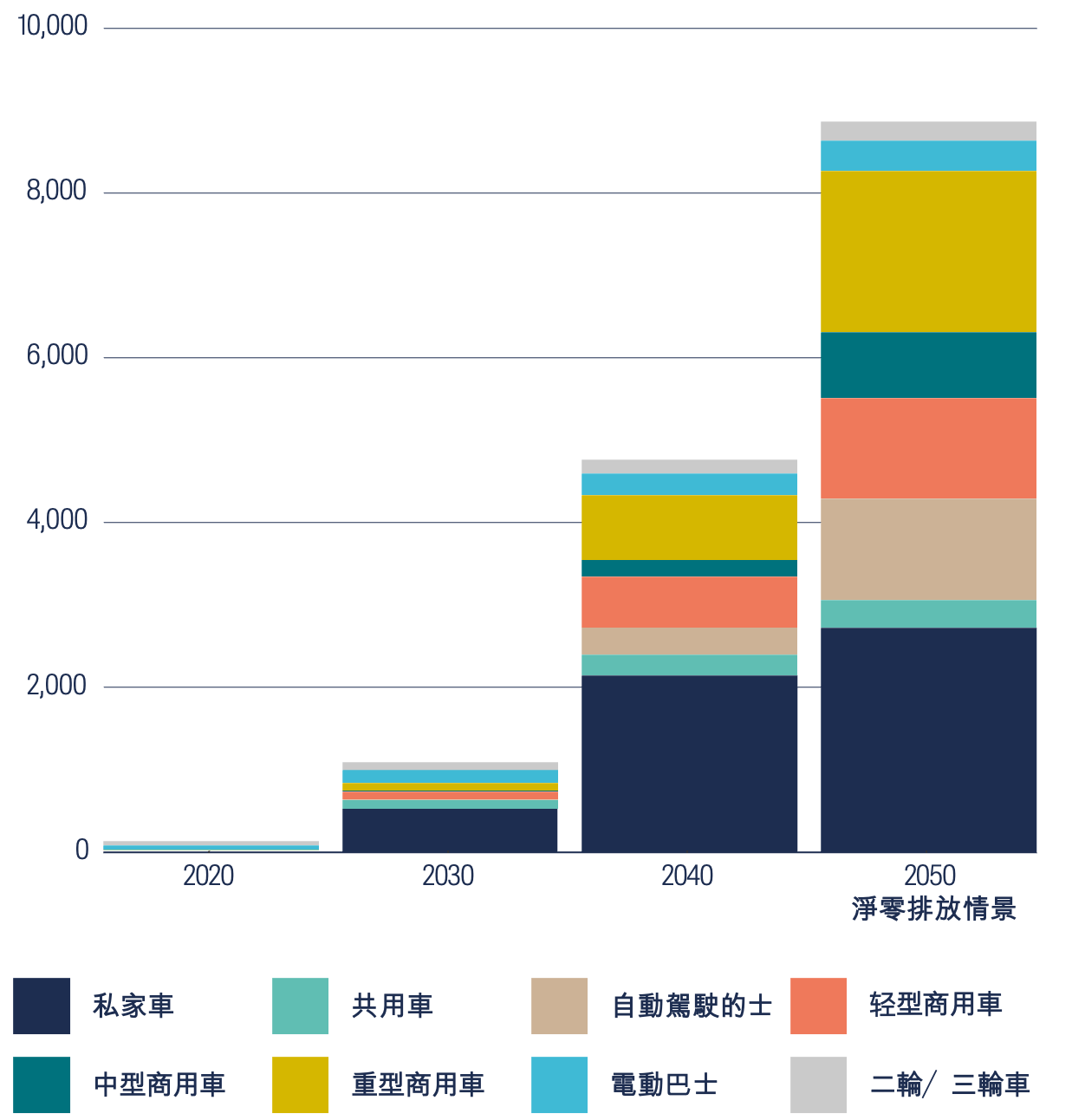

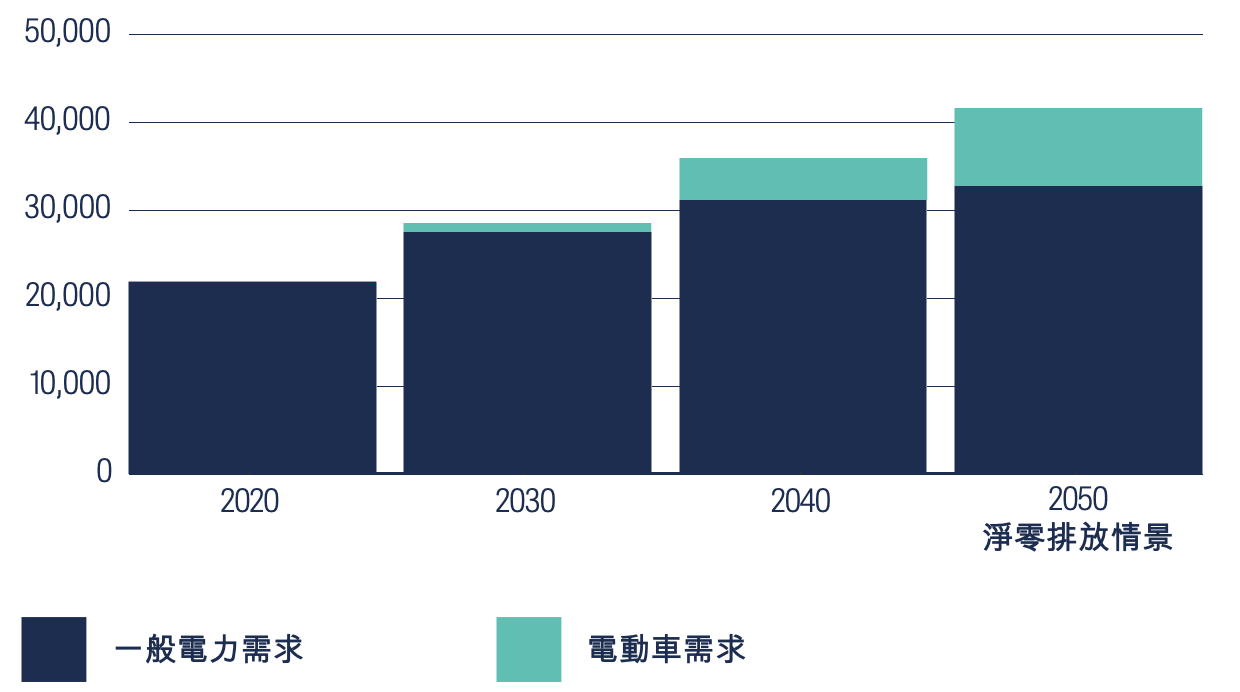

對於公用事業企業來說,電動車充電發展還會產生其他影響。往後數十年,電動車所佔電力負載比例將達到10%至20%。在十年前,我們曾經擔心節能/能源效益措施及分散式發電發展會使電網變得多餘,可是事實剛好相反。在交通運輸及供暖電氣化、數據中心興起及比特幣挖礦熱潮下,電網使用量大幅增加。展望未來,電網的重要性勢必提高。

全球各類電動車的電力需求(太瓦時)

資料來源:彭博新能源財經的2022年長期電動車展望報告、首源投資。

全球電動車的電力需求(太瓦時)

資料來源:彭博新能源財經的2022年長期電動車展望報告、首源投資。

另外,客戶可能也希望確保電動車充電所用的電力來自可再生能源。我們相信,這會鼓勵企業進一步投資於太陽能及風力發電,並就此興建更多輸電線。

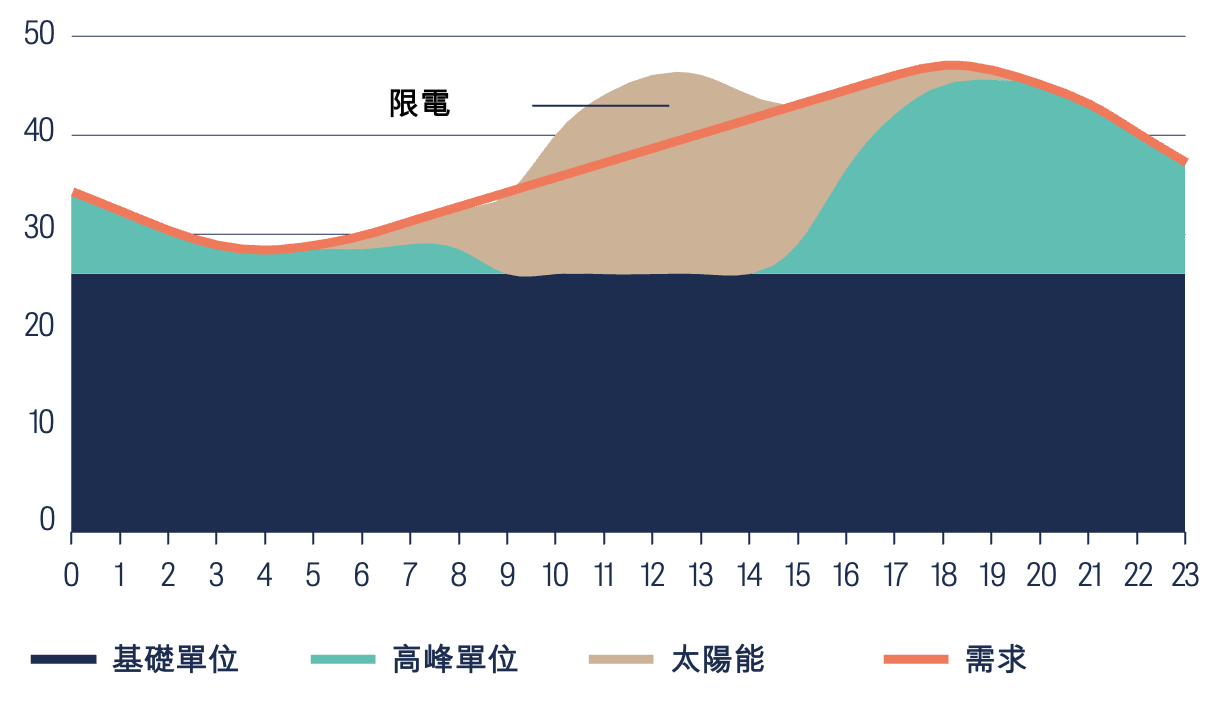

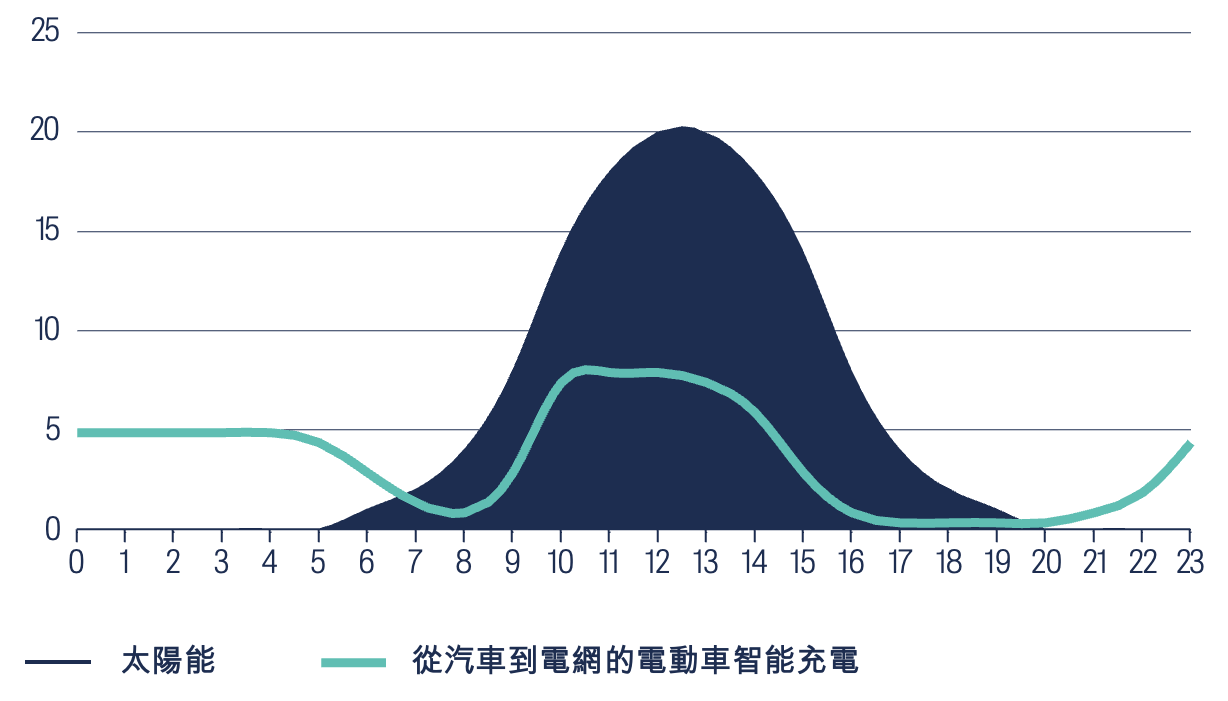

電動車充電發展還可刺激智能電網解決方案的需求。可再生能源供應於中午達到高峰,但晚上的需求最大,為電網帶來日益嚴重的挑戰。隨著企業的太陽能發電能力顯著提升,夏季日間的能源供應遠超需求。結果,電網只好拒絕接納或限制太陽能發電,以維持系統平衡。

不同時間的電力需求/供應(太瓦時)

資料來源:首源投資。簡化模型

大部分電動車的停泊時間佔80%至90%。透過從汽車到電網(V2G)的雙向充電模式,一眾電動車可以轉化為電池網絡,在太陽能發電高峰期利用電網充電,再於需求高峰期向電網供電。這種充電模式能夠(1)解決可再生能源限電問題,(2)幫助電網營運商管理需求高峰,(3)提供高峰/非高峰價格套利機會。國際可再生能源機構(IRENA)估計,在採用從汽車到電網的充電模式後,高峰負載及能源成本將分別減少4%及13%。

電動車智能充電量及太陽能發電量(太瓦時)

資料來源:首源投資。簡化模型

投資者主導的解決方案

我們相信,電動車充電發展將帶來龐大的投資機遇及多項挑戰。那麼,負責任的投資者可以怎樣幫忙加快電動車的普及速度呢?下列提供了數個可供參考的建議:

- 投資者可將資金分配到獲得監管批准,可以推出電動車充電基建的電力公用事業公司

- 遊說能源監管機構,將電動車充電基建和相關的輸配電網絡升級成本納入基準收費,藉此鼓勵投資。與公用事業公司、監管機構及行業組織展開多方面的持份者溝通也是有效的方法

- 房地產投資者可就新建或重建寫字樓、商用及住宅項目訂立最低標準,要求電動車泊位比例最少達到五分之一

- 研究收費公路企業是否可在市郊或城際公路的空置土地上,發展電動車快速充電及休息區

- 要求綜合石油公司將零售油站改建成電動車快速充電中心

- 將較高風險的資金分配到供應鏈解決方案,包括稀有金屬開採、半導體及電池生產。投資於核心零件製造商,例如半導體公司

- 分配個人資金到電動車企業

1 資料來源:國際能源署(International Energy Agency),截至2021年12月31日。

2 資料來源:彭博新能源財經的2022年長期電動車展望報告。

3 資料來源:大眾汽車(Volkswagen),2021年5月及6月。

4 德勤的2020年全球汽車消費者研究。

5 資料來源:彭博新能源財經的2022年長期電動車展望報告。

6 資料來源:彭博新能源財經的2022年長期電動車展望報告。

7 資料來源:首源投資(截至2022年5月31日)。

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內,首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為首源的觀點,並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及╱或有關資料所載的任何事宜為行事基礎。未經首源投資預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及╱或收取。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

於香港,此文件由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源投資是首源投資(香港)有限公司的商業名稱。首源投資(香港)有限公司是首源投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。