- 在去全球化趨勢、債務水平高企和政經環境混亂的背景下,全球上市基建能提供防禦性增長,具潛力造好

- 當政府面對債台高築的問題,基建行業仍受廣泛選民支持,維持良好投資情況

- 在當前環境下,我們相信全球上市基建既能提供較高的盈利增長,所涉及的風險亦相對較低,有助投資者實現吸引的風險與回報平衡。

簡介

全球政治經濟環境正急劇變化。各國之間一向遵循的守則、常規和制度已被顛覆,而資本主義的性質亦再次出現變化,由以往的自由不干預發展到凱恩斯主義,再轉為推崇自由市場的新自由主義,現時則演變為政府干預較多的民族主義。

這些轉變意味我們將進入去全球化、債務高企和市場混亂的時代。我們相信這對金融資產未來10年的風險與回報特性將造成重大影響。本文將探討上述轉變對全球上市基建資產及其前景的潛在影響。

投資者面對新世界秩序

展望未來10年,我們相信投資者將面對去全球化、債務高企和混亂的市場環境,並要告別後冷戰時代所見相對穩定的市況和強勁的投資回報。

去全球化趨勢在全球金融危機後出現。隨著美國和中國在經濟民族主義驅使下,雙方試圖與對方經濟脫鈎,並應會繼續朝此方向發展,去全球化步伐更有加速之勢。

西方國家政府債務達到(非戰爭時期)前所未見的高水平,各國政府似乎均面對財政赤字。下一次債務危機的源頭似乎更大機會是已發展市場,而不是以往風險較大的新興市場。

鑑於民族主義、民粹主義、跨世代矛盾、貪污問題、混合戰爭,加上俄羅斯和中國均意圖重建昔日帝國,令大國之間的衝突再次升温,造成全球政治經濟環境混亂,預計這將進一步加重去全球化和負債高企所帶來的問題。

去全球化趨勢、債務問題和混亂的環境,將對投資的風險與回報比例帶來不利影響。隨著風險上升,股票風險溢價、利率和匯率均會受影響。同時,我們相信經濟增長放緩、經營環境急劇變化、政府加大市場干預力度,以及企業盈利更趨波動,均不利投資回報。

正如1989年柏林圍牆倒下為投資者帶來「和平股息」,當前的新世界秩序應會形成回報較低而風險較高的投資環境。

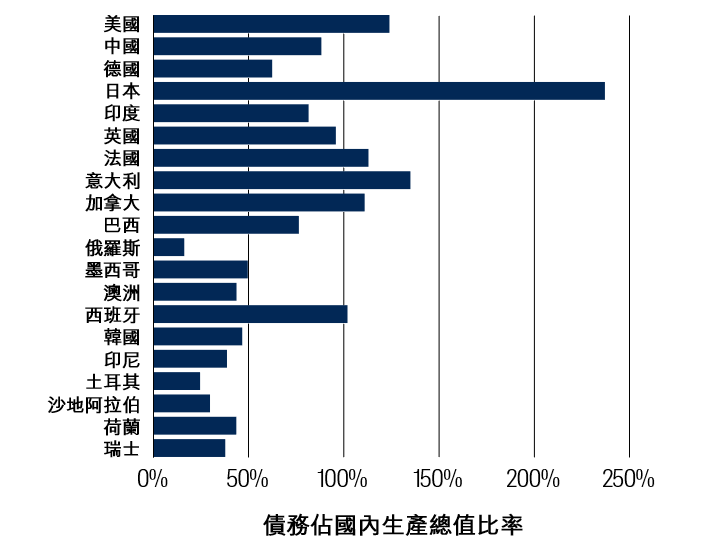

圖1:全球20大經濟體政府債務佔國內生產總值比率

資料來源:世界銀行、Trading Economics。數據截至2024年12月31日。

在前景偏淡的新世界,基建有望造好

在新的世界秩序之下,不論在已發展或發展中國家,社會對基建設施的建造、改良或替換均維持強勁需求。而不論是主張民粹、民族或社會主義,或立場偏左翼或偏右翼的政客,他們都會將改善基建放在其議題之內。即使各國正由全球化轉向擁抱民族主義,但政府仍需作出投資更換老舊基建、擴大城市發展,並為數碼經濟的結構性增長打好根基。

圖2:美國政府赤字歷來龐大

資料來源:首源投資、美國國會預算辦公室。數據截至2024年12月31日。

出現變化的是政府為基建投資出資的能力。龐大的財政赤字將債務水平推高,使經濟增長放緩,意味政府將來作出基建投資的能力將會減弱。

因此,我們相信私營板塊的資本對未來基建投資將扮演更重要角色。換言之,政府須提供吸引的投資架構,以引入更多資本投資發展新基建。英國的水務公司和美國德州的電力公司均已見各自的投資架構有所改善。

私營資本加大基建投資的方式可包括將現有政府基建私有化。雖然政治上這並不是受歡迎的措施,但全球許多國家都正飽受財政現實困擾。過去兩年便見證東京地下鐵和雅典機場先後上市;美國推出多個新的管理車道項目;巴西收費公路私有化;以及印度開發由私人擁有和營運的新機場。

我們亦注意到,過去幾年部份政府即使有機會,也拒絕將某些基建資產收歸國有(矚目例子包括美國上市電力公司PG&E及英國非上市水務公司Thames Water)。我們相信部份是歸因於政府不希望進一步加重公共財政負擔,另外也因為政府不願接掌這些面臨財困且政治敏感的資產。.

圖3:美國基建公共開支佔國內生產總值比率(%)

資料來源:首源投資、美國國會預算辦公室。美國運輸及水務基建,1960年–2023年。數據截至2023年12月31日。

新世界秩序下的全球上市基建

在去全球化、債務高企和混亂的市場環境下,全球上市基建資產具條件抵禦有關影響並實現增長。基建是現代經濟和社會的發展基石,不論地緣政治或宏觀經濟狀況如何也屬不可或缺。基建資產的定價能力強勁、入市門檻高,並具結構性增長和可預測的現金流,因此能為投資者提供防禦性增長。

去全球化趨勢料將令全球經濟發展受阻,導致經濟增長下降,對股票盈利增長構成雙重打擊。相反,基建屬於必要服務,因此應可免受去全球化對經濟活動造成的阻礙和負面影響。

政府負債水平高企,預計亦會令經濟增長受壓,並促使長期利率走低。根據過往經驗,龐大的債務負擔通常會拖累當地經濟增長,繼而削弱企業盈利潛力和市場估值,這對股票的影響往往大於全球上市基建。高債務水平亦會令控制償債能力所須的長期中性利率下降。日本和歐洲部份地區已出現這一現象。較低的長期利率一般有利於對利率敏感的資產類別,包括全球上市基建。

全球處於混亂、較不可預測和分裂的局面,對所有投資均有不利影響,因為投資者重視可預測性和增長,會選擇避開波動性。

在這個情況下,作為基礎服務的全球上市基建提供相對較高的可預測性。無論世界如何混亂,電力、天然氣、供水、手提電話、廢棄物收集、收費公路或機場等基建依然會保持需求。

全球上市基建業務模式屬歷來最穩健

從宏觀轉到較微觀層面,全球上市基建的業務模式在這個資產類別面世20年以來,從未如目前般穩健。

公用事業,尤其是電力公用事業在未來10年的需求、投資和盈利增長前景正在轉強。這歸因於多項結構性因素,包括:

- 人工智能驅動的數據中心擴張;

- 交通工具電動化;

- 樓宇電動化;

- 電力取代天然氣;及

- 進一步實現發電減碳(煤轉氣轉可再生能源轉核能)。

電力公司的增長前景轉強之餘,其監管風險亦有下降趨勢。這是由於當前需求增長的迫切性,令監管機構(及其背後的政策官員)較樂於付出公平的投資回報,從而促進經濟發展(為民眾創造就業機會)。

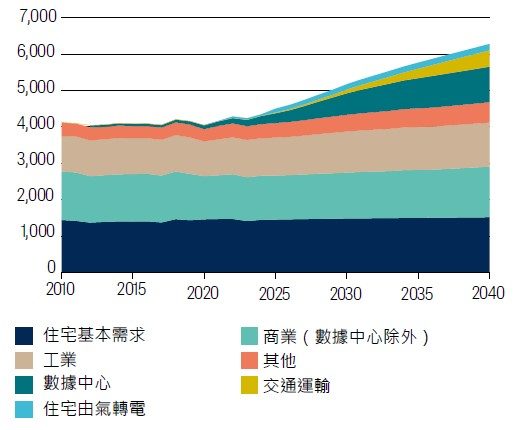

圖4:美國電力需求(千兆瓦小時)

資料來源:首源投資預測。數據截至2025年6月30日。

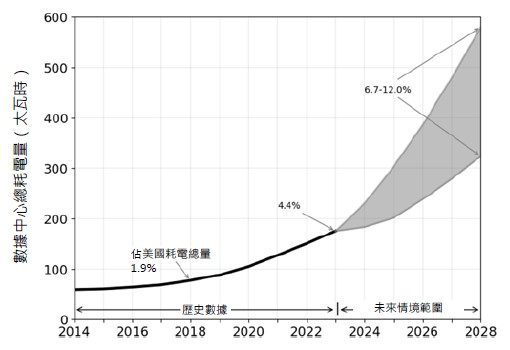

與數碼基建(流動通訊塔、數據中心和光纖)相關的行業亦享有穩健的投資前景。流動通訊塔行業現正推進5G設備的安裝,配合網絡營運商致力改善和擴大網絡覆蓋,以便消費者享用移動影音數據。預計下一步的轉變將來自物聯網和自動駕駛汽車所驅動的新需求。進入人工智能工業革命的初期階段,數據中心的增長步伐亦正加速。由於已有大量文章討論了這個主題,在此不再詳述。

圖5:人工智能是數據中心容量需求的主要增長動力

資料來源:美國能源部。數據截至2024年12月20日。

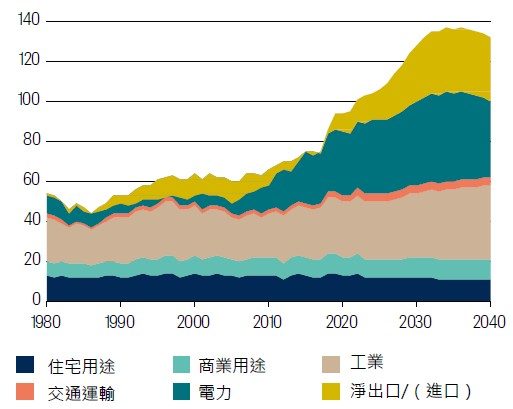

專注於北美且向來具周期性的中游能源板塊(石油與天然氣運輸和儲存資產)相信享有優勢,可動用資本支持天然氣的需求增長。行業需求既受美國國內的用量增長推動,亦受惠於海外增長,主要因為由美國和加拿大出口的天然氣取代了(1)俄羅斯供應給西方國家的能源;及(2)發展中國家使用的煤碳。

圖6:各板塊的美國天然氣用量(bcf/d)

資料來源:美國能源資訊局及首源投資。數據截至2025年6月30日。

展望未來10年,運輸基建(收費公路、機場、鐵路)的投資料將受惠於多項結構性利好因素。債台高築的政府透過收費公路將稅收外判。發展中國家可藉此增加城市化和經濟發展所需的道路容量,而已發展國家則可減輕擠塞問題。雖然收費公路不受選民歡迎,但政界看來無法以加稅取代這些「用者自付」資產,即選擇收費公路是兩害取其輕。

受惠休閒旅遊與去全球化趨勢反其道而行,並展現暢旺需求,因新冠病毒疫情所累而停頓的機場投資已經恢復。我們相信,已發展國家的休閒旅遊增長高於國內生產總值增速,動力主要源自嬰兒潮世代享受富裕的退休生活,以及Z世代的「錯失恐懼」。發展中國家方面,預期中產階級崛起,亦將帶動需求繼續強勁增長。

雖然鐵路(不論是貨運抑或客運)在市場份額方面仍面對貨車和航空公司這兩個長期競爭對手,但其相較後兩者享有結構性優勢,包括成本和碳排放量較低、社區接受程度高及自動化空間較大。

我們團隊對全球上市基建展開研究將近20年,過往從未對這個資產類別的業務模式和增長前景如此樂觀。有別於過去10年間的不同時期,今天我們已不會考慮公用事業將陷入死亡螺旋、天然氣於2030年被淘汰可帶來擱淺資產風險,或收費公路會因飛行汽車而受挫。

盈利增長較高但相對風險較低?

展望未來10年,我們相信儘管在去球化、債務問題和混亂的環境下,經濟增長將會減速,但全球上市基建仍可為投資者提供較高的盈利增長。我們看好這個資產類別的增長,是因為上述多個基建分類板塊均具由下而上的結構性增長潛力。

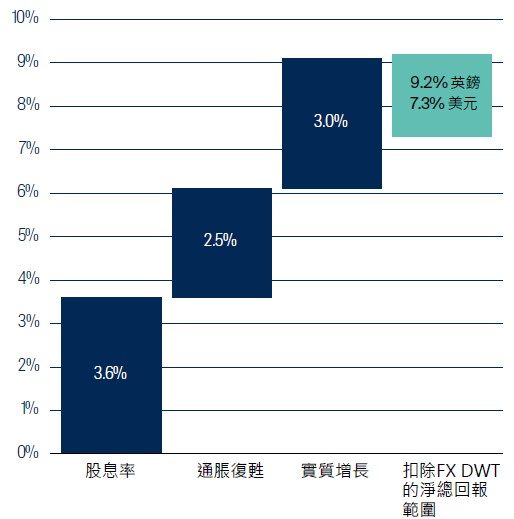

我們相信,在整個周期,這類資產的基本因素將支持每股盈利實現每年5% 至 6%的增長,而股息率則可達3% 至 4%,即總回報達到介乎每年8% 至10%,是相當吸引的水平。

圖7:全球上市基建總回報成分(2005–25年)

富時全球核心基建50/50淨總回報指數

資料來源:首源投資、富時。數據截至2025年6月30日。

過去表現並非日後表現的指標。

我們相信在去全球化、債務高企和混亂的環境下,全球上市基建除了提供穩健的回報,其所涉及的風險亦相對較低,這歸因於社會對改善基建的需求。民族主義抬頭意味國內發展較受重視,這將促使基建投資增加。鑑於數據中心和國家安全的憂慮加大了經濟發展的需求,因此電力和中游能源業所面對的政治和監管風險已見減低。

此外,政府負債上升,意味政府越來越需要倚賴私營資本,因此他們會面對更大壓力去提供有利的投資環境,以及具吸引力和可預測的經風險調整回報。

總結

全球政治經濟環境正急劇變化。預計未來10年,去全球化趨勢、債務問題和混亂的環境將成為主軸。

雖然全球經濟增長放緩及面臨較高風險,但我們相信全球上市基建可提供較高的盈利增長,而且相對風險較低,因此對比債券或股票較具投資吸引力。

全球上市基建具防禦性增長優勢,加上需求前景持續改善,有條件為投資者提供吸引的經風險調整回報。

1 允許自由運作

2 基於英國經濟學家約翰·梅納德·凱恩斯(John Maynard Keynes)理念的經濟理論或實踐

3 一種強調自由貿易、放寬管制、全球化及減少政府開支的政治與經濟哲學

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源集團認為可靠的來源,而且在發表本資料時為準確的資料,首源集團並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源集團、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源集團的觀點, 並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及/或有關資料所載的任何事宜為行事基礎。未經首源集團預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及/或收取。本資料對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。於新加坡,此資料則由首源投資 (新加坡) 發行(公司註冊號碼: 196900420D)。 此廣告或資料並未經新加坡金融管理局審閱。

首源集團、首源投資、首域盈信資產管理、盈信投資、RQI Investors 及 Igneo Infrastructure Partners 是首源投資 (香港)有限公司的商業名稱。首源集團(註冊編號 53507290B)、首源投資 (註冊編號 53236800B) 、首域盈信資產管理 (註冊編號 53314080C) 、盈信投資 (註冊編號 53310114W) 、RQI Investors (註冊編號 53472532E)及 Igneo Infrastructure Partners (註冊編號 53447928J)是首源投資 (新加坡)的商業名稱。首源投資 (香港)有限公司及首源投資 (新加坡) 是首源集團投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”) 擁有。首源集團在不同司法管轄區內有多間公司。

在法律允許的範圍內,MUFG 及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG 及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。

© First Sentier Group