隨著生活成本的壓力增加,大衆更重視旅遊和體驗視,帶動航空交通大幅增長。

短期內的增速似乎與需求無關,而是取決於航空公司和飛機製造商能否跟上龐大的旅遊需求。

中期而言,我們預期嬰兒潮一代、千禧世代,以及亞洲新興中產階級的需求,將繼續推動全球航空交通強勁增長。下文將探討有關增長對上市機場公司的影響。

航空業現狀

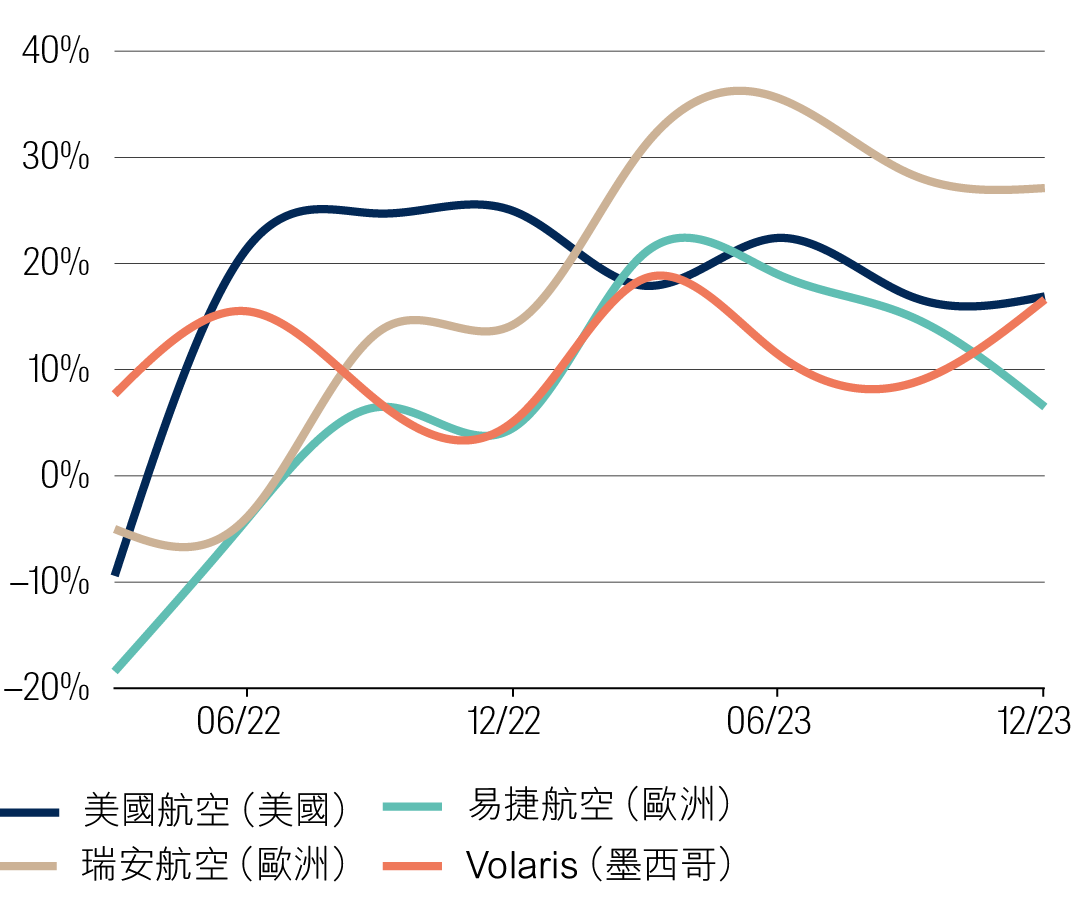

自2022年以來,我們觀察到航空運力經歷三個階段的復甦,旅客在這過程中深受影響 - 既考驗耐性,亦要承擔更沉重的旅費支出。

第一階段(2022–2023)- - 對旅客而言是最具挑戰性的。大部分航空公司和機場的營運準備不足,導致航班供應有限,航班延誤和取消頻繁,令整體旅遊體驗欠佳。航空公司利用供求失衡的情況提高票價,票價比2019年高出20–40%。1

第二階段(2023年年底至2024年)- 隨着更多航班恢復和營運準備狀態改善,航班座位供應逐步增加。歐洲的瑞安航空及墨西哥Volaris等廉航表現尤爲突出,憑藉靈活的營運模式和穩健的財務狀況,迅速把握旅客需求急增的機遇。雖然旅遊體驗逐步改善,惟票價依然居高不下。旅客需求旺盛令新增運力迅速被市場消化,航空公司大致仍得以維持票價加幅。

相較2019年的票價

以每個可用座位英里收入計算

資料來源:公司資料。

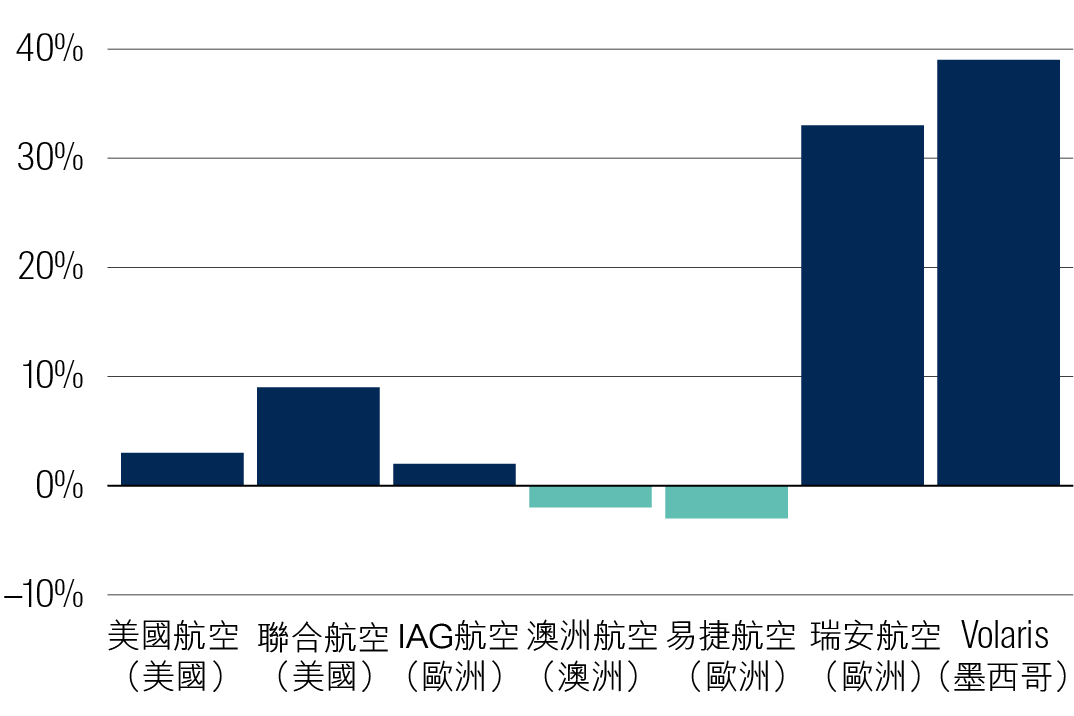

近期,運力和票價增長趨於正常,部分地區票價甚至出現回落。例如,美國在2024至2025年間,休閒航線因運力過剩,票價下跌5–10%。相比之下,歐洲的需求持續強勁,而新增運力相對有限,因此票價走勢維持在高位,尤其是假期期間。

2024年與2019年的運力比較

運力 = 可用座位英里/可用座位公里

資料來源:公司報告。

陷入停滯狀態

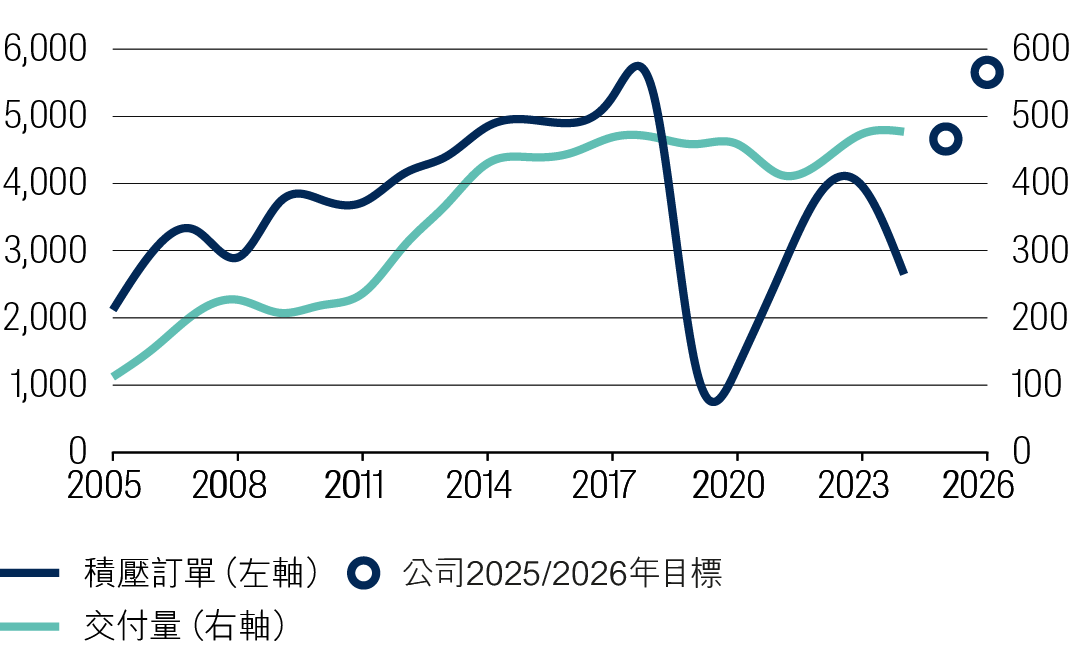

短期內航空交通進一步增長的主要阻力是缺乏新飛機投入市場,難以滿足持續上升的需求。全球兩大飛機製造商 - 波音與空中巴士,目前的產能仍遠低於過往水平,整體行業產量較2018年高峰期低約三成。儘管如此,兩家公司仍持續接收訂單,未交付的訂單已突破17,000架2,創下新高。

其中,單是主力應付全球短途航線增長的波音737 Max積壓訂單便已超過4,500架。即使波音能將每月交付量由目前上限的38架提升至目標的47架,現有訂單仍需超過七年時間才能完全消化。

飛機需求超出供應能力

波音737訂單積壓與交付情況

資料來源:波音

數據截至2025年9月30日。

我們預期,隨著飛機產量提升,這些運力增長的阻力將於2027年開始緩解,航空公司將能接收新飛機並投入使用。這將令票價承受下行壓力,而新增供應將導致航空公司競爭加劇,兩者均利好航空交通增長。

因此,我們的投資組合偏向那些盈利增長並非依賴2026年運力大增的機場,例如蘇黎世機場,以及巴黎機場集團(Groupe ADP)的巴黎戴高樂與奧利機場。我們相信,市場對兩間公司的交通量增長預測相對保守,且其零售業務與國際營運等其他領域的盈利均具增長潛力。

空中巴士需求增長預測

在役機隊(飛機數量)

資料來源:資料來源: Airbus GMF 2025,Cirium 2025年5月。

SKI現象

隨著供應面的限制逐步緩解,我們預期需求將持續强勁增長。嬰兒潮一代「花掉孩子的遺產」(Spending the Kid’s Inheritance, SKI)現象,以及千禧世代和Z世代「錯失恐懼症」(Fear of Missing Out,簡稱FOMO)的趨勢將繼續帶動旅遊需求增長。

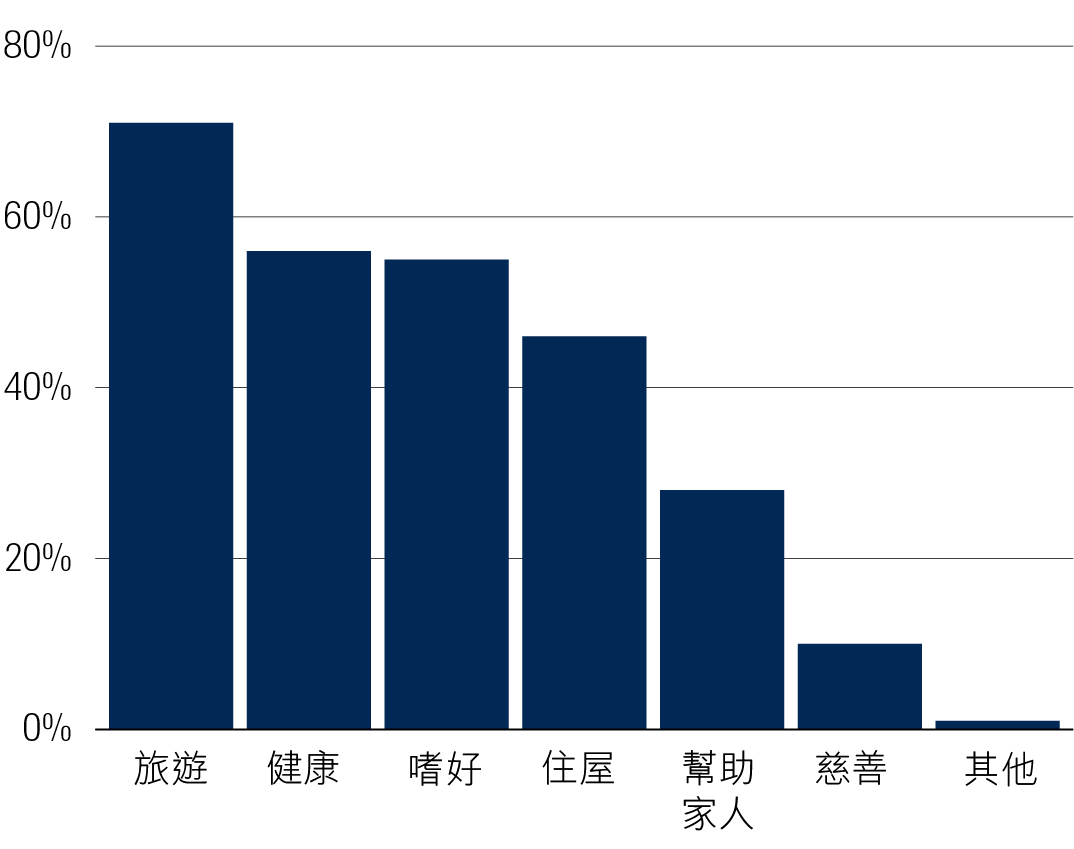

航空公司亦視SKI現象為積極帶動增長的原因,尤其是高端艙位(豪華經濟艙、商務艙、頭等艙)的強勁表現。近期一項針對美國退休人士的調查顯示,63%的美國準退休人士視旅遊為重要的退休目標。另一項調查則顯示,僅得6%的退休人士認為留下財務遺產比創造旅行回憶更重要。同一調查亦顯示,68%的退休人士在旅遊時並不擔心會花掉留給子女的遺產。3

你退休後的支出優先順序是甚麼?

調查訪問2,000名澳洲人

資料來源:Equipsuper。

數據截至2024年7月。

另一邊廂,我們發現年輕一代比以往更重視旅遊。麥肯錫近期一份報告指出,76%的Z世代認同「我比以前更熱衷於旅遊」,而更令人意外的是,僅有15%表示會透過減少旅行次數來節省開支。

置業負擔沉重、對氣候變化的焦慮,以及社交媒體「旅遊網紅」的影響正共同帶動這股潮流。這些因素促使FOMO世代選擇及時行樂富足當下,而非為未來儲蓄。

我們認為,這兩代人的需求轉變屬於結構性而非週期性,而這將持續推高交通需求的長期增長預期,並為機場業帶來多年盈利和估值提升的空間。

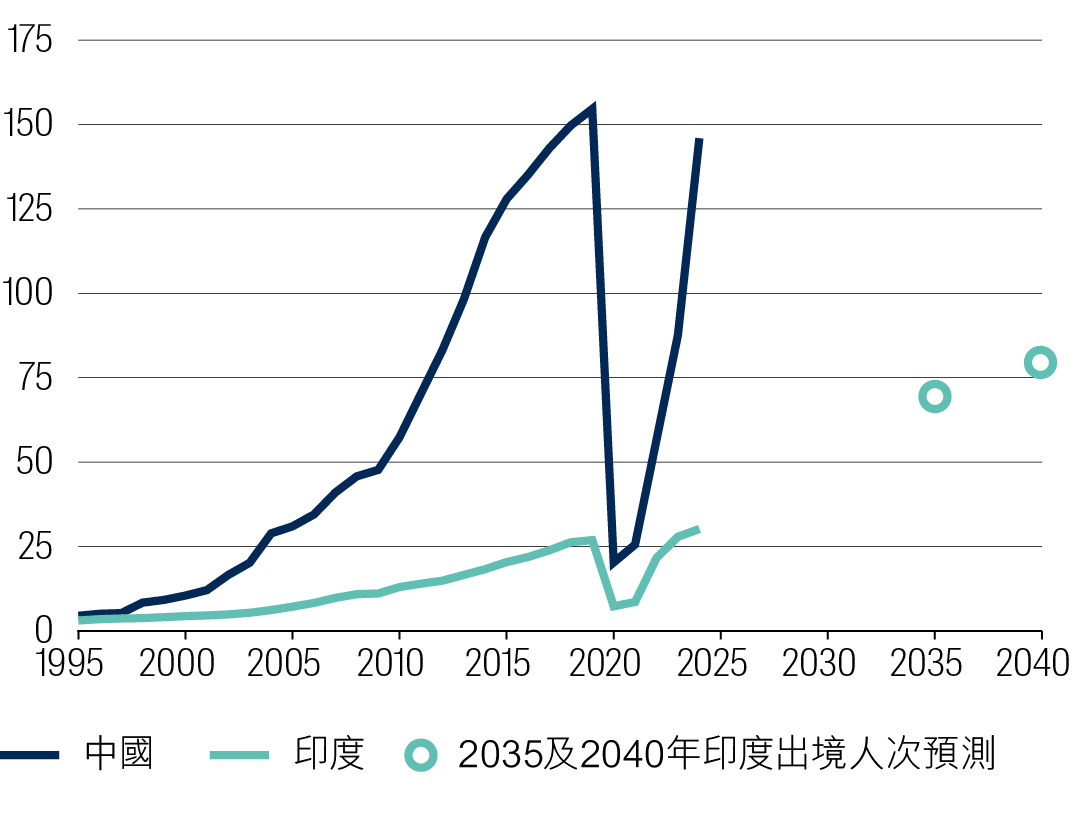

印度走向全球

在1990年代,全球旅遊增長的動力主要來自日本遊客的需求。到2000年代中期至疫情前,中國中產階級的崛起成為主導力量。

展望未來,我們相信,印度遊客的出境需求將成為新動力。同時,我們相信中國的旅遊需求增長仍遠未結束。隨著中國國內經濟前景改善,我們預期中國崛起的中產階級有望再次帶動強勁的旅遊需求。因此,我們預期亞洲將帶來雙重助力,印度與中國合共28億人口將共同推動全球旅遊市場持續擴張。

回到未來

出境人次(百萬)

資料來源:世界銀行、CEIC、Travel China Guide、麥肯錫、DFAT

數據截至2025年9月30日。

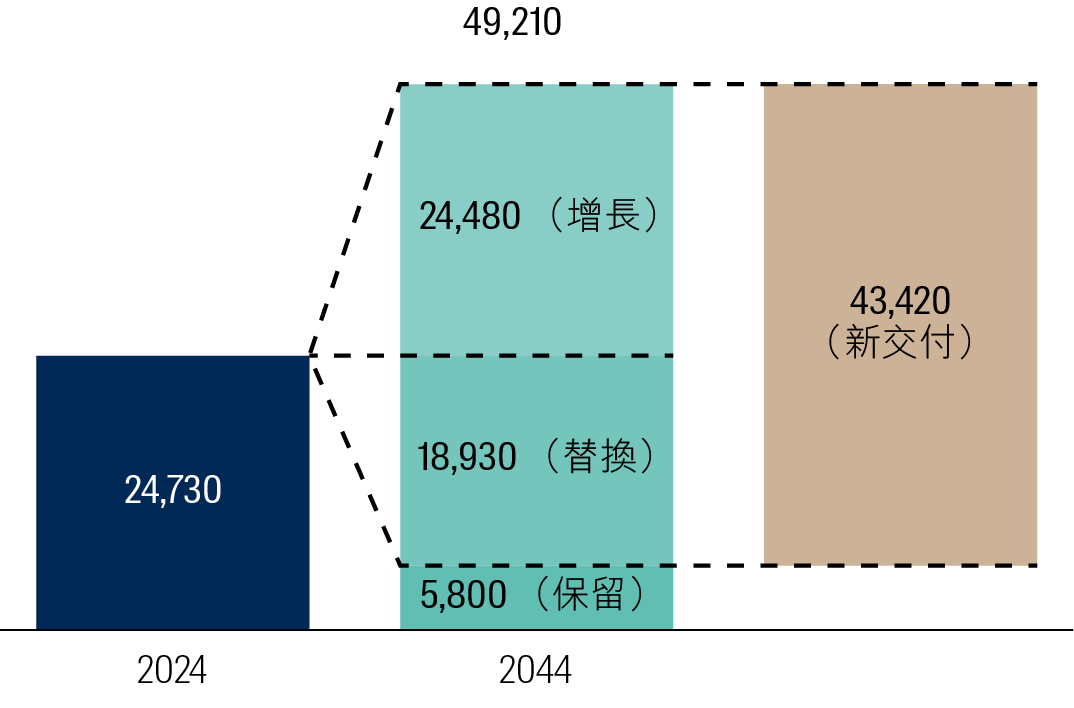

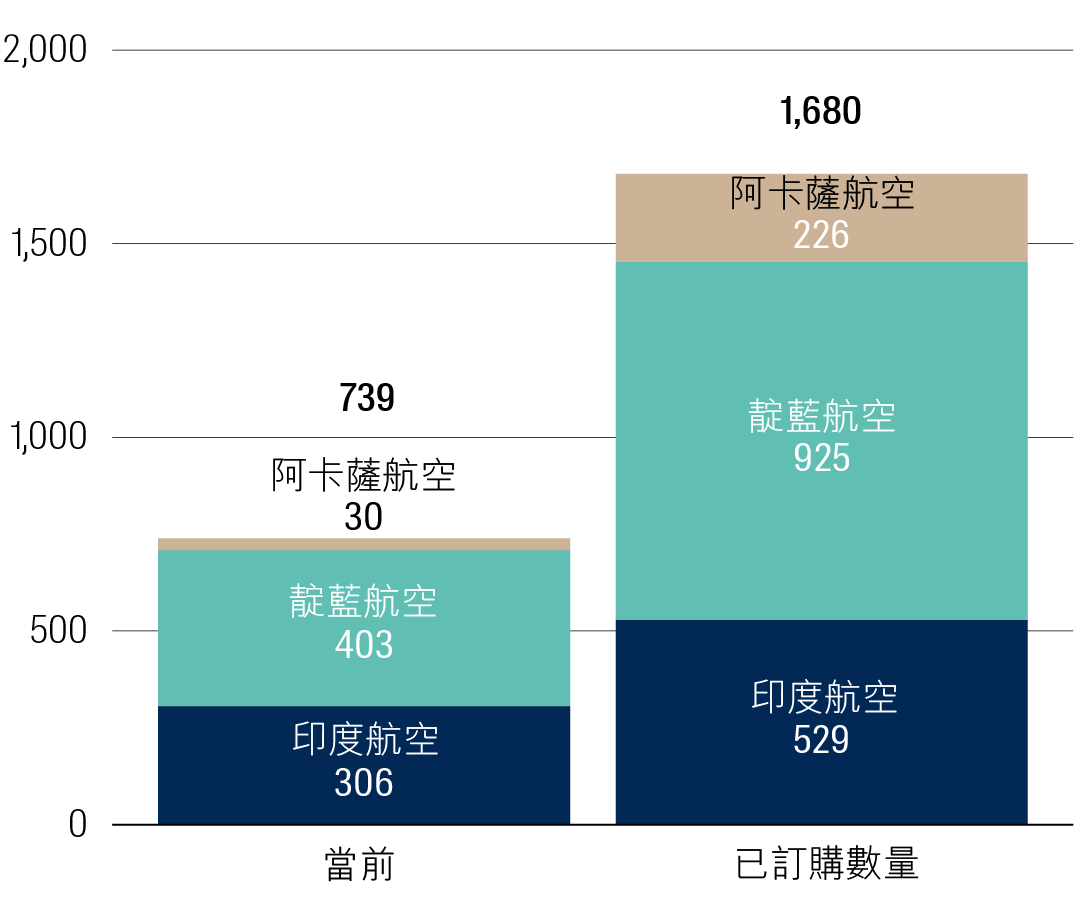

印度的航空公司已為應對有關需求做好準備。如下圖所示,當地三大航空公司合計訂購了1,680架新飛機。4相較之下,其現有機隊規模僅為739架。即使計及部分現有飛機退役,這仍意味運力將大增。一旦前述飛機製造商的產能問題得到解決,我們預期印度將成為航空交通增速最顯著的地區。

印度航空機隊的增長

資料來源:FlightRadar24、公司報告。

數據截至2025年9月30日。

這亦是我們看好投資組合中Flughafen Zurich及巴黎機場集團估值有大幅上升空間的原因之一。

Flughafen Zurich的主要業務是營運蘇黎世機場,公司近期剛完成印度德里諾伊達國際機場的開發項目。該機場在首個完整營運年度預計將接待800萬名旅客,我們相信這是新建次級機場中前所未見的增長水平。我們預期,Flughafen Zurich可透過向有意把握印度旅遊市場顯著增長機遇的機構投資者出售少數股權,在短期內實現重大投資價值。

諾伊達國際機場

資料來源:首源投資。

巴黎機場集團是投資組合中另一家早已看準印度增長潛力的公司。集團於2020年2月以13.6億歐元收購了印度領先的上市機場營運商GMR的49%股權。按照目前市場價格,這筆投資的價值已超過40億歐元,5 較最初投入增長三倍。我們相信,市場目前對這項投資的估值仍偏低,隨著GMR管理層逐步走出資本密集型投資階段,並開始透過派發股息回饋股東,我們相信此情況有望改變。

為增長積極部署

為應對未來的旅客增長,我們留意到各大機場公司正積極部署,加大對基建的投資。在我們的投資範圍內,奧克蘭機場、ADP的巴黎機場、Aena的西班牙機場、Vinci的蓋威克及里斯本機場、蘇黎世機場,以及墨西哥三大主要機場營運商,均已展開大型投資計劃。

投資組合中的GAP營運墨西哥12個機場,包括增長迅速的瓜達拉哈拉、提華納及洛斯卡波斯機場。在2024年底,GAP與監管機構達成協議,啟動一項總額24億美元的資本開支計劃,以擴建這些機場,應付強勁的需求增長。作為此筆投資的交換條件,當地航空監管機構批准其上調向航空公司收取的航空費約30%。這反映出機場在提升運力以應對旅客需求增長的同時,亦錄得強勁的盈利增長。

蘇黎世機場Dock A翻新及擴建項目

資料來源:蘇黎世機場

隨著現有設施已接近其使用壽命,蘇黎世機場Dock A客運大樓及控制塔竹的重建與擴建項目正處早期規劃階段。這項新客運大樓工程投資規模超過10億瑞士法郎,將提高機場處理旅客流量的效率,不僅將提升客運大樓的接待能力,亦能改善整體旅客體驗及零售服務。

這突顯擴建對機場公司帶來雙重效益,一方面帶來調高航空相關收費的空間,同時亦能提升零售服務的品質。由於這些商業收入大多不受規管限制,機場營運商能在規管回報之外創造額外收益。

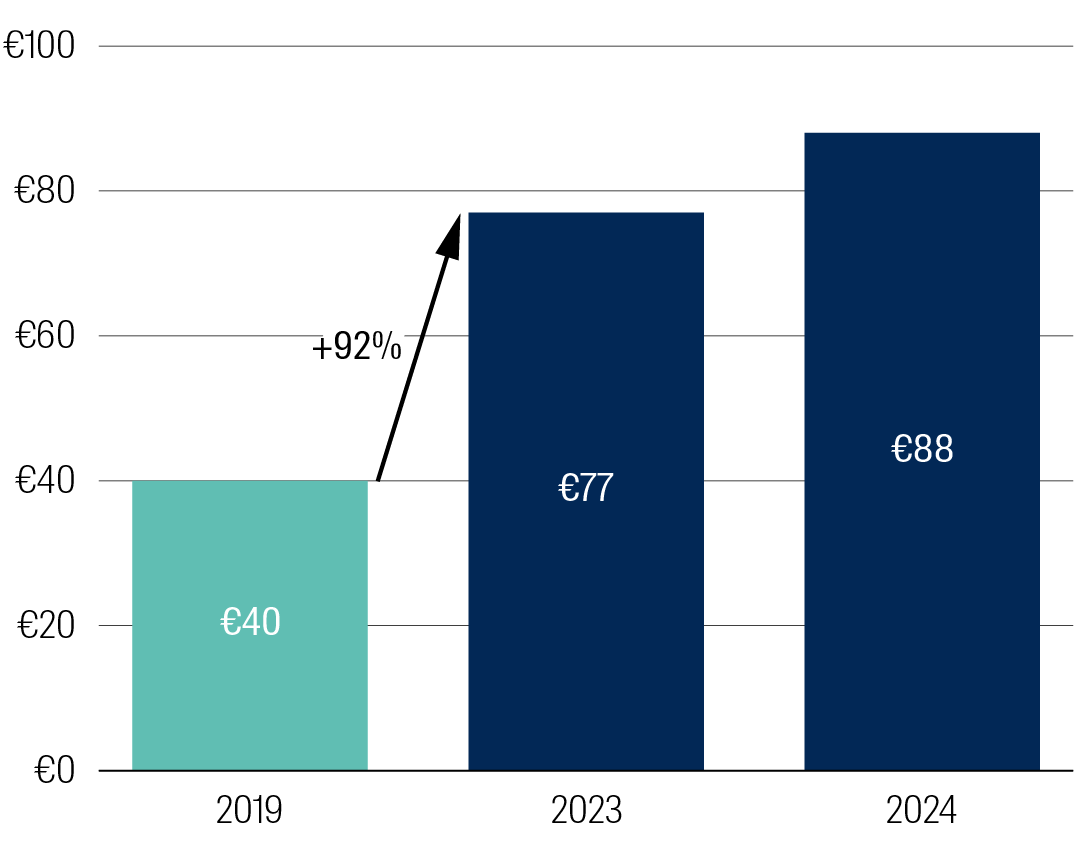

新建或翻新的客運大樓可顯著提升商業收入,原因是更優質的零售服務能帶動每位旅客銷售額(SPP)上升。最近的例子是巴黎機場集團戴高樂機場1號客運大樓的翻新工程。自2022年翻新的客運大樓投入使用後,截至2023年底,每位旅客消費額較之前大增92%。

巴黎戴高樂機場1號客運大樓

每位旅客銷售額(歐元)

資料來源:公司報告、首源投資估計數字。

數據截至2025年9月30日。

考慮到2023/2024年高消費力的中國旅客貢獻明顯減少(2019年雖僅佔流量 2.1%,卻帶來15.4%的零售收入),有關增幅更加亮眼。

總結

總結而言,SKI和FOMO等世代趨勢正持續推動航空交通需求,我們相信這些趨勢將成爲長期動力,再加上亞洲旅遊需求的增長,多個機場的長期旅客流量前景出現明顯改善。

儘管短期內的旅客流量增長或受制於飛機供應,但基建屬於長期投資,意味相關公司已着手為未來增長作部署。我們相信,這將成為機場業未來數年盈利增長的重要動力。

資料來源:企業數據來自公司的年度報告或其他投資者報告。截至2025年9月30日或另行註明。

1 公司報告

2 IATA

3 Grey Gap Year Report 2025,Australian Seniors

4 波音及空中巴士公司報告

5 彭博;截至2025年10月3日。

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源集團認為可靠的來源,而且在發表本資料時為準確的資料,首源集團並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源集團、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源集團的觀點, 並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及/或有關資料所載的任何事宜為行事基礎。未經首源集團預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及/或收取。本資料對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。於新加坡,此資料則由首源投資 (新加坡) 發行(公司註冊號碼: 196900420D)。 此廣告或資料並未經新加坡金融管理局審閱。

首源集團、首源投資、首域盈信資產管理、信衛資產管理、RQI Investors 及 Igneo Infrastructure Partners 是首源投資 (香港)有限公司的商業名稱。首源集團(註冊編號 53507290B)、首源投資 (註冊編號 53236800B) 、首域盈信資產管理 (註冊編號 53314080C) 、信衛資產管理 (註冊編號 53310114W) 、RQI Investors (註冊編號 53472532E)及 Igneo Infrastructure Partners (註冊編號 53447928J)是首源投資 (新加坡)的商業名稱。首源投資 (香港)有限公司及首源投資 (新加坡) 是首源集團投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”) 擁有。首源集團在不同司法管轄區內有多間公司。

在法律允許的範圍內,MUFG 及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG 及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。

© First Sentier Group