於2025年,全球上市基建資產類別的併購活動相當活躍,而且有望維持強勁動力。

這類交易主要受到行業整合、私募市場收購上市資產,以及上市企業的低成本融資機會所帶動。

我們估計,上述併購交易較未受影響的股價/估值平均溢價43%,為全球上市基建投資者帶來了可觀回報。

於2025年,全球上市基建資產類別的併購活動如雨後春筍,並由三大主題所推動:

- 行業整合

- 私募市場收購上市資產,以及

- 全球上市基建企業的低成本融資機會。

本文將深入探討各項主題、分析相關交易的溢價,並預測2026年全球上市基建行業的併購前景。

行業整合

於2025年,全球上市基建併購活動的首個重要主題是行業整合,當中以Union Pacific為首,該公司向Norfolk Southern提出720億元1的收購要約,收購價較未受影響的股價高出25%。2透過該項交易,Union Pacific將能建立美國第一個橫跨整個大陸的鐵路網絡,藉此縮短運輸時間、提供直通貨運服務、提高運作可靠性、改善資產利用率、加快列車速度及提高成本效益。我們相信現屆政府支持營商,加上本次合併與「美國優先」政策不謀而合,交易應能獲得當局批准。

Union Pacific及Norfolk Southern的鐵路網絡

資料來源:Union Pacific截至2025年9月

電力公用行業的投資需求增加,同樣催生了多項併購活動。最近,美國公用企業Black Hills Corp及NorthWestern Energy宣布合併成立一家78億元的公用企業,其盈利增長潛力較高,預測每股盈利複合年均增長率為5%至7%,高於先前的4%至6%。此外,在這項交易後,該合併實體也更能滿足現時美國中州地區數據中心產生的電力需求。

早前,美國天然氣公用企業Spire Inc以25億元收購Duke Energy的納士維天然氣公用業務,作價相當於收費基準的1.8倍或市盈率的24倍。該項交易反映了公用企業的主流趨勢,不少同時擁有電力及天然氣資產的公司均沽出天然氣業務,改為集中發展增長較快的電力板塊。

在機場行業方面,巴西基建綜合企業集團Motiva Infraestrutura de Mobilidade的資產組合出售計劃進入最後階段。該公司擬出售20個拉丁美洲機場,作價約為20億元,潛在收購者主要是歐洲及墨西哥現有的全球上市基建機場營運商。

中國天然氣公用企業新奧能源接獲母公司新奧天然氣的收購要約,出價較股價高出51%。該項交易源於經營環境持續疲軟,以致母公司被迫精簡企業架構、加強不同業務部門的整合,並合理控制成本。

鑑於能源價格下降,而且天然氣凝析液的增長前景放緩,北美中游能源企業Keyera、Kinder Morgan及ONEOK Inc均著手收購資產,以促進現有能源運輸及儲存業務的合理發展、改良提升及協同整合。

私募市場收購

於2025年,全球上市基建併購的第二大主題是私募市場投資者收購上市企業或其資產。

本年初,加拿大退休基金CDPQ向Innergex Renewable Energy提出,以21億元收購位於加拿大、美國、法國及智利的水力、風力、太陽能及電池儲能系統資產組合。收購價較公開市場股價高出58%,大約相當於EV/EBITDA3的11.8倍。當時,特朗普剛好當選總統,公開市場大舉拋售可再生能源資產。

於3月,Blackstone Infrastructure以65億元收購美國電力公用企業TXNM Energy,收購價較股價高出23%,相當於收費基準的1.7倍或市盈率的18倍。TXNM相信,該項交易已充分顧及現有業務的價值,而且私募市場擁有者將能更有效地提供資金,以應付未來的重大資本投資計劃。

於7月,TIL Group(由貝萊德旗下Global Infrastructure Partners、GIC及MSC組成的財團)向收費公路上市營運商PINFRA收購墨西哥的阿爾塔米拉港,作價8億元。收購價約為EV/EBITDA的20倍,遠高於公開市場估值的6至10倍。

墨西哥的阿爾塔米拉港

資料來源:Mexico Business News截至2025年9月

於7月底,美國上市數碼基建企業Crown Castle以85億元向EQT(及其關聯公司)出售光纖及小型基地台業務,資產售價處於市場預期的80億元至100億元範圍下限。該等資產的表現持續落後,無法為Crown Castle帶來理想的投資回報。

同月,彭博報道,美國可再生能源開發商AES Corp獲多間大型投資機構表示有意收購,「現正考慮包括潛在出售在內的不同戰略方案」。截至目前,AES Corp未有公佈任何進展,但過去12個月,可再生能源開發商的股價下跌,因此我們合理預期該公司可能向私募市場參與者出售資產,或接納「私有化收購」要約。

於8月,私募股權機構KKR與加州公用企業Sempra訂立無約束力的意向書,以增加現時於液化天然氣企業Sempra Infrastructure的20%股權。金融市場普遍預測,KKR支付的收購價約為EV/EBITDA的12至13倍,較同類的液化天然氣上市企業(如Cheniere Energy)高出20%至30%。對Sempra來說,這宗交易可以降低公司股價的綜合企業折讓、改善信貸質素、減低業務風險,並有利複雜及長期資產的市場定價。

於8月,手機發射塔企業SBA Communications亦向CVC DIF出售加拿大的500座基站塔台。該資產組合的出售價極高,約為3.2億元,相當於經調整後營運資金的「約25倍至29倍」。

低成本融資選擇

於2025年,全球上市基建併購的第三大主題是低成本融資選擇。基建設施屬於資本密集型行業,企業需要籌集新股本,以應付新的投資。按照過往經驗,每增加1元的投資,企業便要作出3至4毫的新股注資。隨著投資需求增加,尤其是電力需求持續上漲,全球上市基建企業紛紛出售資產或非核心少數股權,從而籌集股權資金及支持擴大投資計劃。由於該類交易的資產售價較高,賣方企業的融資成本往往低於直接向市場發行新股。

於1月,American Electric Power (AEP) 向KKR及加拿大退休基金PSP Investments出售部分輸電業務的20%股權,作價28億元,相當於收費基準的2.3倍或市盈率的33倍,處於非常健康的水平。同月,Eversource Energy宣佈以24億元出售水務公用業務,售價相當於收費基準的1.7倍。

AEP的輸電資產

資料來源: Transmission Hub截至2025年9月

於5月,美國電力及天然氣公用企業CenterPoint Energy宣佈展開俄亥俄州天然氣公用業務的出售流程。交易所得款項將用作投資於未來德州的高增長、高回報及低風險電力資產。

於8月,美國電力公用企業Duke Energy宣佈向Brookfield旗下的超級—核心基建策略出售佛羅里達州附屬公司的20%股權,售價為60億元,相當於收費基準的高達2倍或市盈率的29倍。

上述四項資產出售交易的目標,均是為不斷擴大的巨額投資計劃提供資金。簡而言之,當資產售價高於現時股價時,企業便能獲得較低成本的融資,進而惠及客戶和股東。

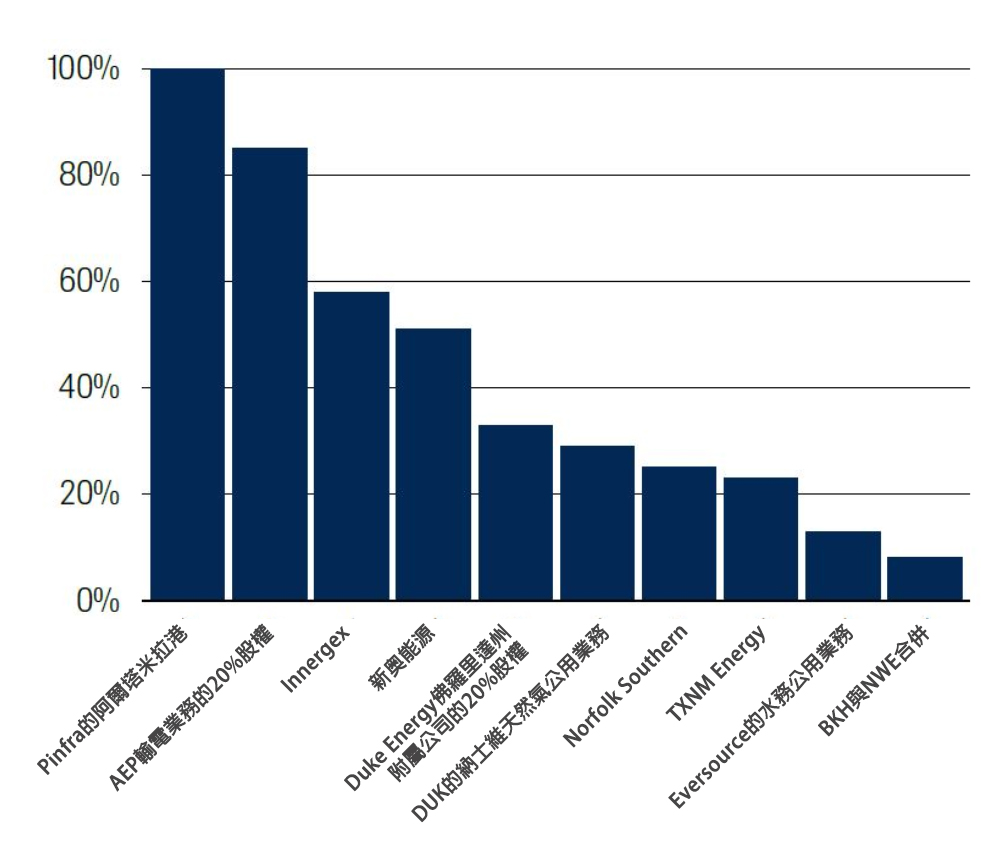

全球上市基建的併購溢價

下圖顯示上述併購交易的溢價,比較基準是我們為各項資產估算的公開市場未受影響估值。2025年的併購價格較公開市場估值平均高出43%,但併購交易之間的溢價差距頗大。例如,PINFRA出售阿爾塔米拉港及AEP出售輸電資產的溢價極高,而在規模相近的Black Hills Corp及Northwestern Energy合併時,交易溢價則較低。

高於公開市場估值的併購溢價

資料來源: 首源投資及公司報告截至2025年9月

2026年的併購前景

鑑於金融市場氣氛樂觀、美國政府支持商業發展、基建資產需求強勁,以及全球上市基建投資方案的融資需要增加,2026年的併購市場有望蓬勃發展。

首先,我們預期已經公佈的交易應有良好進展:

- 巴西企業Motiva將於年底前順利出售資產組合,當中包括20個機場

- KKR將成功收購Sempra液化天然氣業務的超過30%股權,以及

- 於2025年12月止季度或2026年初,CenterPoint Energy將以高價出售俄亥俄州天然氣業務的本地分銷公司。

第二,小型電力公用企業難以應付資本投資需求大增,同時電力公用企業尋求出售非核心天然氣公用業務,我們預期行業整合引發的併購加快。我們估計,BNSF Railway將跟隨Union Pacific的做法,透過收購CSX Corp建立橫跨整個大陸的鐵路網絡,但這可能要到2027年才會落實。

第三,我們相信公開市場存在定價偏差,並將繼續為私募市場的併購交易創造機會。尤其是,公開市場對可再生能源企業(AES Corp、XPLR Infrastructure、Portland General Electric)、收費公路營運商(Atlas Arteria、Motiva、PINFRA)及客運鐵路公司(Getlink)的定價悲觀,有利2026年的併購市場升溫。我們亦要留意,貝萊德於2024年10月收購Global Infrastructure Partners(GIP),可能加快私募市場的集資活動。公開市場或會成為這家新興大型基建基金管理機構的基建資產來源,預料將引起其他主要投資管理機構,例如黑石集團、Brookfield、KKR及麥格理的競爭。

Sempra Infrastructure的Cameron液化天然氣出口設施

資料來源:Sempra截至2025年9月

於2025年,我們未有發現企業重組引發的併購活動,該類交易旨在解放被套住的資產,或消除全球上市基建公司的綜合企業折讓。

我們認為,不少全球上市基建企業均未有充分重視及利用房地產資產,例子包括東日本旅客鐵路、西日本旅客鐵道、蘇黎世機場公司及東京燃氣(Tokyo Gas)。此外,印度機場資產亦被Groupe ADP及蘇黎世機場公司所忽視,往往估值偏低。與此同時,美國天然氣綜合企業集團UGI Corp的業務組合多元並蓄,涵蓋天然氣公用事業、中游能源、丙烷及可再生天然氣業務,以致市場估值低於我們估算的內在價值。未來18個月,個別企業應會把握上述重組機會,使業務變得更集中及更易估值,帶動估值倍數上升,最終有利客戶、僱員及股東。

總結

於2025年,全球上市基建資產類別的併購活動源源不絕。行業整合、私募市場收購及低成本融資選擇,均是併購交易湧現的原因。相較於我們估算的公開市場估值,該類交易的併購價平均高出43%。

展望2026年,我們預期上述主題繼續發揮作用,而且企業重組將成為第四個併購驅動因素。整體而言,我們相信全球上市基建資產類別的併購活動能為一眾持份者帶來正面影響,使客戶、監管機構、僱員及股東受惠。

資料來源:彭博, 首源投資、公司資料(截至2025年9月)

1 除非另行註明,否則所有數字均以美元為單位。

2 收購價較Norfolk Southern在Trains雜誌刊登報導前的股價高出44%,Union Pacific在該篇報道中提到了可能進行鐵路併購交易。

3 企業價值/除利息、稅項、折舊及攤銷前盈利

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源集團認為可靠的來源,而且在發表本資料時為準確的資料,首源集團並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源集團、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。本資料所載資料僅供參考,並不構成投資意見及/或建議,且不應作為任何投資決定的基礎。本資料所述部分基金未獲授權在若干司法管轄區向公眾人士要約/發售。

投資價值及收益可跌亦可升,閣下也許未能取回投資本金。過往表現未必可作日後業績的標準。投資者欲知有關詳情,請參閱基金銷售文件,包括風險因素。本資料對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本資料提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源集團的觀點, 並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及/或有關資料所載的任何事宜為行事基礎。未經首源集團預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及/或收取。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源集團、首源投資、首域盈信資產管理、信衛資產管理、RQI Investors及Igneo Infrastructure Partners是首源投資(香港)有限公司的商業名稱。於新加坡,此資料則由首源投資(新加坡)發行(公司註冊號碼: 196900420D)。 此廣告或資料並未經新加坡金融管理局審閱。首源集團(註冊編號 53507290B)、首源投資(註冊編號 53236800B)、首域盈信資產管理 (註冊編號 53314080C)、信衛資產管理(註冊編號 53310114W)、RQI Investors(註冊編號 53472532E)及Igneo Infrastructure Partners(註冊編號 53447928J)是首源投資(新加坡)的商業名稱。首源投資(香港)有限公司及首源投資(新加坡)是首源集團投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源集團在不同司法管轄區內有多間公司。

在法律允許的範圍內,MUFG及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。

© First Sentier Group