在第一部分:可換股債券如何運作?中,我們探討了可換股債券的運作機制。本文我們將分享如何在不同市場周期中策略性地運用可換股債券。

可換股債券結合了債券及股票的特性。它既能像債券一樣抵禦市場下行,亦具備股票一樣升值潛力。可換股債券的發行量通常於股市造好期間增加,但若能策略性運用,投資者在不同市況下也能把握交易良機。此外,可換股債券兼具股票及債券的優勢,因此亦是靈活捕捉Alpha的理想工具。

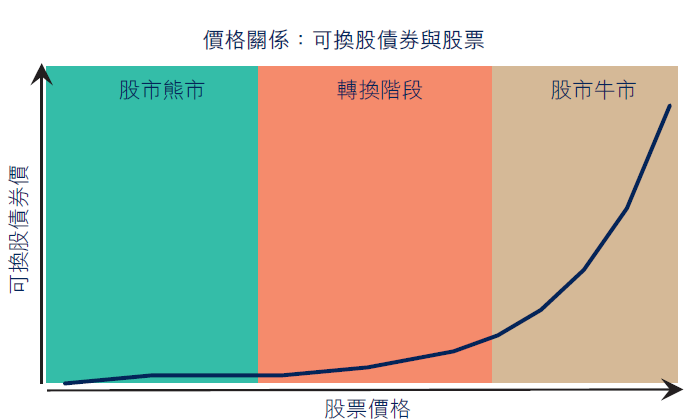

從債券投資者的角度出發,市場大致可分為三類情況,包括股市熊市、轉換階段及股市牛市。可換股債券的升值空間與股票掛鈎,同時又能抵禦下行風險,我們可將其價格與相關股票的關係想像成外彎的曲線。

可換股債券與相關股票的價格關係,以供參考之用。

資料來源:首源投資

股市熊市:聚焦信貸基本面

當股市下跌時,我們著重留意發行人的信貸質素及債券償還本息的能力。在此期間,股票投資者往往會避開溢價較高的可換股債券。他們對可換股債券的需求減少,使債券投資者能以更吸引的價格入市。屆時,可換股債券的收益率或會超越同類的傳統債券,於熊市波動期間提供可觀收入。

可換股債券的波幅一般遠低於相關股票,特別是在熊市期間。

資料來源:彭博、首源投資(截至2025年11月30日)。

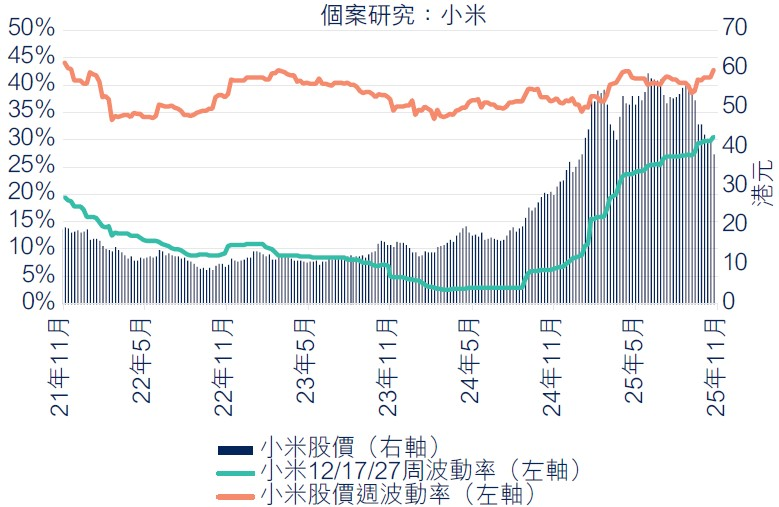

我們於2023年底買入的XIAOMI 0.000 17-DEC-2027便是一個好例子。於該曆年,恒生指數下跌了-14%。在我們作出投資時,這款未評級零票息債券的價格低於面值,僅達89,收益率1為5.94%,與較長期的同類子彈債券XIAOMI 3 ⅜ 04/29/30 Corp(收益率為5.93%)相若,故此具備吸引力。鑑於當時小米的評級為Baa2/BBB,我們認為該款債券的基本面穩健、收入不俗,而且在債券可售回日期2025年12月前,投資者還享有「免費」的股票認購權。於2024年底,小米債券的價格超越面值,為原本「免費」的換股權賦予了價值。隨著市場氣氛及企業的商業週期好轉,我們最終於2024年第三季沽出可換股債券,獲利12%。

轉換階段:戰術性部署成為關鍵

市場發展極少會一帆風順。市場情緒不明朗時,投資者必須在既定風險範圍內採取戰術性部署。可換股債券的波幅低於股票,因此可以帶來捕捉Alpha的機會。假如撇除債券違約的情況,當該類債券的收益率低於同類的子彈債券時,我們便可透過交易創造Alpha,同時抵禦市場下行風險。

舉例而言,我們於2024年12月買入YGCZCH 3.500 03-OCT-2029,當時價格為99,略低於面值的100。我們選擇這款債券的原因,是其收益率處於4.09%的穩健水平,而同類子彈債券YGCZCH 2028的收益率為4.95%。在持續不明朗的股票市場下,YGCZCH具吸引力的孳息率,令我們有信心作出中期投資。另外,一旦行業週期逆轉及股市上漲,該款債券亦能發揮良好的上行潛力。

於2024年12月,我們亦投資了WUXAPP 0.000 19-OCT-2025,其價格為99,收益率為1.3%,遠低於摩根大通亞洲信貸指數的平均收益率。在我們入市時,恒生指數剛出現脫離長期熊市的訊號。正因如此,我們深信如果市場復甦延續至2025年,該款債券應能受惠於股市帶動的升勢。在債券迎來2025年10月的到期日前,我們於6月搶先出售持倉。在長約六個月的持有期內,我們賺取了7.3%的絕對回報。

預告……

敬請留意第三部分,我們將會討論股市牛市期間的可換股債券買賣交易,並說明我們如何擴大升值空間及控制風險。

1 由於債券附有可售回權利,概以售回收益率為準。

閲讀我們最新的投資觀點

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源集團認為可靠的來源,而且在發表本資料時為準確的資料,首源集團並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源集團、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。本資料所載資料僅供參考,並不構成投資意見及/或建議,且不應作為任何投資決定的基礎。本資料所述部分基金未獲授權在若干司法管轄區向公眾人士要約/發售。

投資價值及收益可跌亦可升,閣下也許未能取回投資本金。過往表現未必可作日後業績的標準。投資者欲知有關詳情,請參閱基金銷售文件,包括風險因素。本資料對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本資料提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源集團的觀點, 並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及/或有關資料所載的任何事宜為行事基礎。未經首源集團預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及/或收取。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源集團、首源投資、首域盈信資產管理、信衛資產管理、RQI Investors 及 Igneo Infrastructure Partners 是首源投資 (香港)有限公司的商業名稱。於新加坡,此資料則由首源投資 (新加坡) 發行(公司註冊號碼: 196900420D)。 此廣告或資料並未經新加坡金融管理局審閱。首源集團(註冊編號 53507290B)、首源投資 (註冊編號 53236800B) 、首域盈信資產管理 (註冊編號 53314080C) 、信衛資產管理 (註冊編號 53310114W) 、RQI Investors (註冊編號 53472532E)及 Igneo Infrastructure Partners (註冊編號 53447928J)是首源投資 (新加坡)的商業名稱。首源投資 (香港)有限公司及首源投資 (新加坡) 是首源集團投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”) 擁有。首源集團在不同司法管轄區內有多間公司。

在法律允許的範圍內,MUFG及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。

© First Sentier Group