最近亞洲信貸市場的可換股債券發行量急升,年初至今更錄得雙位數的強勁回報。債券市場的動向吸引了機構及零售投資者的注意,但可換股債券實際上是怎樣的投資工具呢?這類債券為何大受歡迎呢?

簡單來說,可換股債券是結合了債券及股票特性的混合型投資工具。在本系列的第一部分,我們將詳細介紹可換股債券的本質,幫助一般投資者了解這類資產。

市場概況

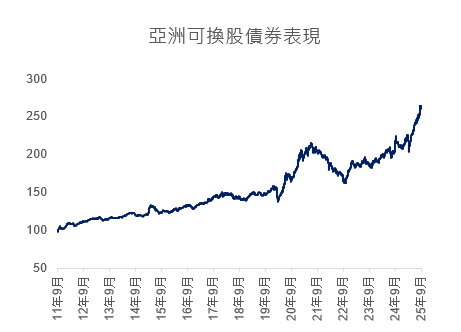

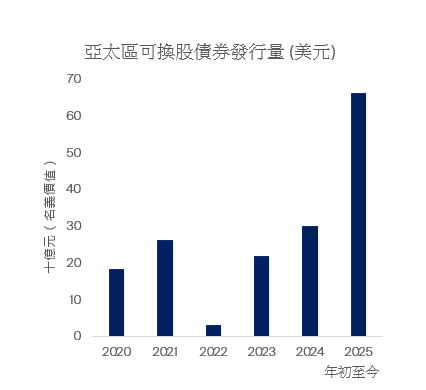

年初至今,亞洲可換股債券表現出色,在有利的市場環境下,吸引了許多投資者的濃厚興趣。於2025年,可換股債券發行量較2020年至2024年平均值的三倍,意味著企業對靈活融資方式的需求增加,而且投資者熱切尋求風險與回報平衡的機遇。

經正常化調整,9/30/2011 = 100

資料來源: 彭博,截至2025年9月30日。經正常化調整,2010年12月30日 = 100。參考指數:彭博亞太(日本除外)可換股債券綜合總回報指數(非對沖,以美元計)

資料來源: 彭博,截至2025年10月27日

甚麼是可換股債券?

可換股債券是結合了債券及股票特性的混合型投資工具,由參與集資的企業發行,並通常跟傳統債券一樣,設有固定派息及到期日。可換股債券的不同之處,在於該類債券為投資者提供選擇權,允許他們將債券轉換為預設數量的發行商股份。由於可以轉換成股票,原本只能帶來固定收益的證券也擁有媲美股票的升值潛力。

可換股債券與傳統債券的分別

可換股債券與傳統債券有多個共通點,例如兩者均設有固定到期日、定期派發票息,而且發行人需要承擔償還本金的責任。不過,兩類債券的主要分別在於換股權。可換股債券持有人可以行使這項權利,按照既定價格將他們持有的債券轉換成股票,故此有望受惠於股價增長。

鑑於可換股債券的升值空間與股票掛鈎,其收益率通常低於同類的子彈債券。話雖如此,在市況疲弱時,可換股債券的估值也許更具吸引力,原因是重視股價變動的投資者可能選擇減少持倉,為固定收益投資者創造機會,使他們能夠獲得高於傳統債券的收益。

可換股債券與股票的分別

對於股票型投資者來說,可換股債券為他們參與股票市場提供了更穩健的渠道。每隻債券均設有轉換價1,即債券可以轉換成股票的每股實際價格。

如果企業的股價升破轉換價,投資者有權以債換股,從股價增長中獲利。與此相反,假如股價表現落後,他們則可繼續持有債券及收取利息,等債券到期後再收回本金,達致保本的目標。

可換股債券具備雙重特性,既可利用股價上升獲利,又可抵禦市場下行,故此成為直接投資於股票以外的吸引選擇,應對市況波動卓有成效。

為何可換股債券是值得考慮的選擇?

可換股債券有助建立均衡的投資組合:該類工具的票息可以帶來收入、在跌市時能夠發揮保本作用,而且轉換成股票後具備增長潛力。

可換股債券的估值受到固定因素影響(例如到期日及轉換價),亦被市場因素所左右(例如股價表現及利率走勢)。在股市牛市期間,對可換股債券作出戰略性配置,將可增強固定收益投資組合的回報。

重要的是,可換股債券並非資深投資者的專屬工具。事實上,零售投資者同樣能受惠於該類債券的經風險調整後回報潛力,尤其適合構建以增長型投資為主的多元化收益組合。

總結

可換股債券兼具債券及股票的優勢,是理想的平衡之選。亞洲企業日漸採用這種靈活的融資方式,加上投資者追求更有效應對市場週期的選擇,我們相信可換股債券將繼續於投資組合構建過程中扮演重要角色。

第二部分預告:我們將分享如何在不同市場環境下發掘可換股債券的機遇。

1 轉換價 = 面值/換股比率。轉換價是債券轉換成股票的每股實際價格,其計算方式為債券面值(通常是1,000美元)除以換股比率,即債券持有人轉換債券時獲得的股份數目。對於投資者來說,轉換價代表透過債券購買股票的成本。

閲讀我們最新的投資觀點

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源集團認為可靠的來源,而且在發表本資料時為準確的資料,首源集團並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內, 首源集團、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。本資料所載資料僅供參考,並不構成投資意見及/或建議,且不應作為任何投資決定的基礎。本資料所述部分基金未獲授權在若干司法管轄區向公眾人士要約/發售。

投資價值及收益可跌亦可升,閣下也許未能取回投資本金。過往表現未必可作日後業績的標準。投資者欲知有關詳情,請參閱基金銷售文件,包括風險因素。本資料對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本資料提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為 首源集團的觀點, 並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及/或有關資料所載的任何事宜為行事基礎。未經首源集團預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及/或收取。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源集團、首源投資、首域盈信資產管理、信衛資產管理、RQI Investors 及 Igneo Infrastructure Partners 是首源投資 (香港)有限公司的商業名稱。於新加坡,此資料則由首源投資 (新加坡) 發行(公司註冊號碼: 196900420D)。 此廣告或資料並未經新加坡金融管理局審閱。首源集團(註冊編號 53507290B)、首源投資 (註冊編號 53236800B) 、首域盈信資產管理 (註冊編號 53314080C) 、信衛資產管理 (註冊編號 53310114W) 、RQI Investors (註冊編號 53472532E)及 Igneo Infrastructure Partners (註冊編號 53447928J)是首源投資 (新加坡)的商業名稱。首源投資 (香港)有限公司及首源投資 (新加坡) 是首源集團投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團 (“MUFG”) 擁有。首源集團在不同司法管轄區內有多間公司。

在法律允許的範圍內,MUFG及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。

© First Sentier Group

|  |

|---|