請閱讀以下有關首源全球基建基金重要資訊

· 本基金主要投資於全球基建及基建相關股票證券或股票相關證券的上市公司,可能涉及風險如項目未能如期竣工及未在預算範圍內、環境法律及法規的變動

· 基金的投資可能集中於少數公司╱國家、單一國家╱行業、特定地區╱行業或增長迅速的經濟體系,所以較分散投資組合更為波動及承受較大虧損。基金可涉及人民幣貨幣及匯兌風險

· 投資於中小市值公司的股票的流通性可能較低且其價格更易受不利經濟發展的影響而大幅波動

· 基金可運用金融衍生工具作對沖用途及有效率投資組合管理可涉及額外流通性、估值、交易對手及場外交易風險

· 對於某些股票類別,基金或酌情決定從總收入中派付股息並於資本中扣除全部或部份類別費用及開支以增加可分派收入及實際上從資本中分派。這等同於退回或提取投資者原本投資的一部分或從該原本投資中獲得的任何資本收益可能導致每股資產淨值即時減少

· 投資者有可能損失部分或所有投資。閣下不應單憑本文件作出投資決定,請讀銷售文件包括風險因素了解詳情

這是首源全球基建基金的最新每月快訊,涵蓋基金回顧及最新行業展望等資訊。了解更多。

市場回顧 - 2022年2月

在俄羅斯入侵烏克蘭後,西方各國對俄實施廣泛的金融及經濟制裁,觸發市場動盪,但全球上市基建表現強韌。富時全球核心基建 50/50 指數下跌 0.4%,而 MSCI 世界指數^ 月底則報跌 2.5%。

中游能源(+6%)在截至 12 月止季度錄得強勁的盈利數據後,連續兩個月成為表現最好的基建行業。能源價格上漲,反映市場認為制裁措施會影響俄羅斯的石油及天然氣出口,進一步支持中游能源股表現。機場(+2%)營運商盈利穩健、各國放寬旅遊限制和隔離規定,加上新冠肺炎確診數字從 1 月高峰回落使乘客量反彈,帶動機場股的股價上揚。

市場繼續擔心未來數月的債券孳息率趨升,蓋過流動數據需求增加的結構性增長主題,發射塔 / 數據中心(-7%)成為表現最差的基建行業。聯儲局料於 3 月開始上調利率,為 2018 年以來首次加息。水務 / 廢物處理(-3%)行業的表現受到加息憂慮所影響。

在各個基建地區中,表現最佳的是日本(+4%)。傳統上,投資者會將日本視為股市波動時的避風港。日本在 2021 年 9 月底解除疫情緊急狀態後,於截至 12 月止季度經濟大幅增長。至於表現最遜色的基建地區則是美國(-2%),流動發射塔及個別高市值公用事業股回報欠佳,拖累美國的投資表現。

^ MSCI 世界淨總回報指數,以美元計。

基金表現回顧

基金扣除費用後1 在2 月報升0.6%,跑贏富時全球核心基建50/50 指數105 基點(以美元計算,總回報淨額)。

累積表現 - 以美元計算 (%)2

年度表現 - 以美元計算 (%)2

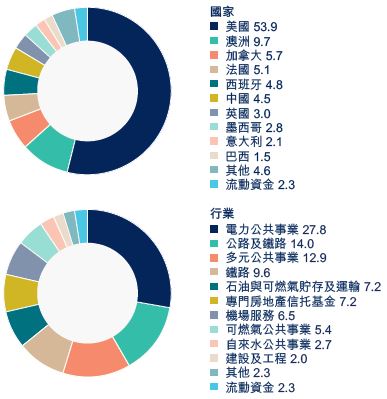

資產分配 (%)2

十大持股 (%)2

投資組合中表現最出眾的股票是美國液化天然氣出口商 Cheniere(+19%)。由於提早完成最新的液化天然氣列車項目(即大型天然氣液化及純化設施),而且在全球液化天然氣市場維持不俗表現,Cheniere 將 2022 年的盈利指引上調 20%,刺激股價報捷。市場日益需要穩定的液化天然氣供應,支持 Cheniere 的業務發展,而歐洲減少或停止依賴從俄羅斯進口的天然氣,將為該公司帶來更大優勢。

投資組合其他中游能源企業的股價同告上升。以 Pembina Pipeline(+7%)為例,其於加拿大西部經營多項垂直整合資產,包括收集及加工、分餾、運輸、儲存及出口設施。受惠於有利的經營環境,該公司在截至 12 月止季度的盈利業績領先預期。另一個例子是 Enterprise Products Partners(+3%),其主要資產包括長達 50,000 英里的管道網絡及容量達 140 億立方呎的天然氣儲存設施。該公司公佈截至 12 月止季度盈利理想,並表示原油、天然氣及液化天然氣需求有望上升。

在公用事業市場中,表現較突出的企業包括英國營運商 SSE(+8%)。投資者認為可再生能源發展有助歐洲減少依賴俄羅斯的石油及天然氣,推動公司股價造好。近年,SSE 從使用大量化石燃料的綜合公用事業公司,轉型為專心發展受規管電力網絡及可再生能源的企業。與此同時,SSE 的美國同業 Sempra Energy(+4%)宣佈截至 12 月止季度的盈利出色,並預測 2026 年前的每年盈利增長將達到 6% 至 8%,意味著公司的優質公用事業業務及能源基建資產基本面良好。

月內,運輸基建股普遍向好,其中為首的 PINFRA(+6%)主要在全球交通最繁忙的墨西哥城經營收費公路網絡。該公司旗下大部分公路的交通量復甦比預期快,於截至 12 月止季度帶來勝過預期的盈利表現。另外,墨西哥機場營運商 ASUR(+6%)同樣表現領先。該公司的資產包括坎昆國際機場的特許經營權,乘客的零售消費強勁,而且航空公司支付的航班費用逐漸增加,支持其於截至 12 月止季度的盈利超越預期。

投資組合中表現最不濟的企業是美國發射塔營運商 American Tower(-10%),原因是市場擔心利率上升,以及投資者留意其股本集資活動。去年,American Tower 收購了數據中心營運商 CoreSite,估計這次集資將會構成收購融資方案的一部分。在同一行業中,SBA Communications(-7%)亦跑輸大市。投資者憂慮利率前景的影響,該公司的穩健基本面遭到忽視。市場繼續憧憬歐洲發射塔行業出現整合潮,意大利發射塔營運商 Inwit(-5%)的表現略勝上述兩間公司。

薪酬及燃料成本上升損害了廢物處理商Republic Services(-6%)的利潤表現,該公司截至 12 月止季度的盈利數據令人失望。幸好,廢物處理合約的收費大多與通脹掛鈎,甚至超越通脹,我們估計負面影響將逐漸消退。該公司以 22 億美元收購專營有害廢物處理的 US Ecology(+66%,不在我們的焦點名單上),引起市場疑慮,為股價增添不利因素。

表現以首源全球基建基金第一類(美元 - 半年分派)股份類別為基礎,已扣除費用,以美元計。第一類(美元 - 半年分派)乃基金半年分派息類別股份,該基金表現乃根據美元總回報(以收益作滾存投資)計算。派發息率並不保證,股息可從股本中分派。

* 上述指標由成立日至 2015 年 3 月 31 日期間為 UBS 全球基建及公用事業 50-50 指數,而自 2015 年 4 月 1 日起為富時全球核心基建 50-50 指數。在 2016 年 7 月 1 日之前顯示為除稅前的基準表現,上述日期後顯示為除稅後的基準表現。

1 資料來源:首源投資及彭博,表現數據根據基金於過往一個月內的累積回報,截至 2022 年 2 月 28 日。

2 資料來源:理柏及首源投資,資產淨值對資產淨值計算(美元總回報),截至 2022 年 2 月 28 日。分配的百分比均被調整至一個小數位,百分比相加的總和可能不等於100%。基金成立日:2008 年 6 月 27 日。

所有股票及行業表現數據以當地貨幣計。資料來源:彭博資訊。

此基金乃首源投資環球傘子基金有限公司(愛爾蘭註冊)之子基金。

基金持倉

月內,基金首次建立丹麥上市企業 Ørsted 的倉盤。該公司是首屈一指的全球可再生能源開發商及營運商,專注於離岸風電業 務。Ørsted 的現有項目大多位於北海,當中包括全球最大的兩個風力發電場 —— 運作中的 Hornsea One 及預料於 2022 年完工的 Hornsea Two。該兩個風力發電場較現有的同類設施離開岸邊更遠,而且規模更大,為離岸發電站的發展揭開了新一頁。Ørsted 亦於美國持續發展在岸風力及太陽能發電業務,並有意進軍亞洲。受惠於政府補貼及稅務優惠結構,無論能源市場處於任何環境,該公司的項目均能維持長遠穩定回報。各國政府致力提高淨零排放承諾,估計將會支持結構性需求增長,有利公司未來數年的發展。在我們買入 Ørsted 的股份後,烏克蘭危機升級,投資者開始青睞能夠取代俄羅斯石油及天然氣的能源供應方式,導致公司股價急升。

市場展望及基金部署

本基金投資於一系列廣泛的全球上市基建資產,包括收費公路、機場、鐵路、公用事業及可再生能源、中游能源、無線電發射塔及數據中心。這些行業的共通點包括市場門檻高及定價能力強,中線而言可為投資者帶來抗通脹收入及強勁的資本增值。

投資組合並無持有任何俄羅斯上市股票。然而,俄羅斯入侵烏克蘭可能對金融市場及全球上市基建資產類別產生多項潛在影響。

1)俄羅斯減少 / 切斷歐洲天然氣供應

在這個情況下,從俄羅斯取得大部分天然氣供應的歐洲公用事業公司將會首當其衝。一直以來,我們都傾向買入美國的公用事業股多於歐洲的同類企業。因此,投資組合並無持有任何嚴重依賴俄羅斯天然氣的歐洲公用事業公司。我們持有的歐洲公用事業股主要受惠於可再生能源發展,例如西班牙的 Iberdrola 及丹麥的 Ørsted。

此外,俄羅斯減少 / 切斷歐洲天然氣供應或會有利美國對歐洲的液化天然氣出口,並惠及投資組合持有的Cheniere Energy(美國最大的液化天然氣製造商及全球第二大的液化天然氣營運商)、Sempra Energy(其資產包括於美國及墨西哥發展及經營重要天然氣輸送網絡及液化設施的 Sempra Infrastructure),以及 Dominion Energy(其資產包括於美國東岸的 Cove Point 液化天然氣出口設施)。

2)地區局勢緊張推動全球能源價格上漲

投資組合應能合理地對沖這個情況。能源價格上升會進一步提高可再生能源項目的經濟及戰略價值,有利投資組合持有的眾多公用事業 / 可再生能源持股(於 2022 年 2 月底,該類股份的比重約為 46%)。另外,油價及天然氣價格上漲,亦會為中游能源行業(比重為 7%)帶來更多增長機會。不過,旅遊成本上升會影響收費公路(比重為 15%)及機場(比重為 6%)等運輸基建股,並抵銷上述增長。同時,歐洲電力市場也會面對更大的政策介入風險。舉例來說,當局可能會限制公用事業公司增加客戶收費。

3)地緣政治不明朗因素及能源價格上漲料會妨礙經濟增長

有關情況可能推遲加息預期,而加息往往不利基建股的表現。

當未來持續充斥著不明朗因素時,上市基建資產普遍能在市況動盪中展現出防守力。上市基建公司擁有及經營的實體資產難以或不可複製。鑑於大部分基建資產均以本地業務為主,投資組合持有的大量北美洲基建股應不會受到東歐局勢的影響。

資料來源:公司資訊,首源投資,數據截至2022 年2 月28 日。

免責聲明

投資涉及風險。過往表現並非日後表現的指引。詳情請參閱有關基金銷售文件,包括風險因素。本文件資料來自首源投資(「首源」)認為可靠的來源,而且在發表本文件時為準確的資料,首源並無就有關資料的中肯、準確或完整作出明確或隱含的聲明或保證。首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本文件而直接或間接引致的損失承擔任何責任。本文件並不構成投資建議,亦不應採用作為任何投資決策的基礎,以及當作為建議任何投資。未得首源事先同意,不得修改及/或複製本文件所載全部或部份資料。

此文件乃由首源投資(香港)有限公司編製,並未經香港證監會審閱。首源投資是首源投資(香港)有限公司的商業名稱。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

首源投資(香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG 及其附屬公司對本文件包含的任何聲明或信息概不負責。MUFG 及其任何附屬公司均不保證本文中提及的任何投資或公司的業績或履行償還資本。本文中提及的任何投資並不是對 MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。

|  |

|---|