請閱讀以下有關首源亞洲優質債券基金重要資訊

· 本基金主要投資於亞洲政府或半政府機構發行人及╱或在亞洲成立、在當地設立總部或經營主要業務的機構所發行的債務證券

· 基金的投資可能集中於單一╱少數國家或特定地區,所以較分散投資組合更為波動及承受較大虧損

· 投資於新興市場可能較發達市場涉及更多風險包括流通性風險、貨幣風險╱管制、政治及經濟不確定因素、出現大幅波動的可能性、結算風險、託管風險

· 投資於政府債務證券將會導致基金面對政治、社會及經濟風險。基金可涉及人民幣貨幣及匯兌風險

· 投資債務或定息證券可能會使本基金承受信貸、利率、貨幣、信貸評級可靠程度風險及導致基金的價值受到負面影響。投資級別證券可能需承擔評級被下調的風險使基金價值或會受到不利影響。低於投資級別證券及未經評級債務證券的投資更為波動及涉及因發行機構信用價值變動造成的違約及價格波動的風險較高

· 基金可運用金融衍生工具作有效率投資組合管理可涉及額外流通性、估值、交易對手及場外交易風險

· 對於某些股票類別,基金或酌情決定從總收入中派付股息並於資本中扣除全部或部份類別費用及開支以增加可分派收入及實際上從資本中分派。這等同於退回或提取投資者原本投資的一部分或從該原本投資中獲得的任何資本收益可能導致每股資產淨值即時減少

· 投資者有可能損失部分或所有投資。閣下不應單憑本文件作出投資決定,請讀銷售文件包括風險因素了解詳情

這是首源亞洲優質債券基金的最新每月快訊,涵蓋基金回顧及最新行業展望等資訊。了解更多。

市場回顧 - 2025年5月

儘管宏觀經濟不明朗因素持續,本月的風險資產表現不俗。聯儲局維持利率不變,聯邦公開市場委員會的會議記錄顯示,當局對未來政策決定採取審慎態度。關稅的影響尚未反映於經濟數據上,而市場已經擺脫穆迪將美國主權評級從Aaa下調至Aa1的影響。

於月底,十年期美國國庫債券孳息率上升24個基點至4.4%。孳息率曲線變陡,特別是在長期債券部分,同時2 年期及10年期國庫債券息差收窄6個基點,穩定維持於50個基點。

隨著宏觀經濟不明朗因素消退,信貸息差短暫反彈,重回4月拋售潮前的水平。月內,亞洲美元投資級別債券息差收窄15個基點至118個基點。雖然美國國庫債券孳息率上升,為總回報帶來負面影響,投資級別信貸總回報仍然高達0.11%。

至於亞洲美元投資級別債券方面,市場消息好壞參半,不過投資情緒大致正面。美國押後徵收關稅,加上中國推出更多有利的貨幣寬鬆措施,中國科技公司的股價追回解放日後的跌幅。從信貸基本面的角度分析,企業的盈利表現出現分歧。於2025年首季,美團及京東的外賣業務互相競爭,引起市場憂慮,但兩間公司的盈利數據強勁。阿里巴巴錄得可觀增長及穩健的盈利率,惟雲端業務表現不及市場預期。於2025財年第四季,印度投資級別企業的盈利增長普遍不錯,數碼、零售、港口及能源分銷企業均有理想成績。Adani Ports宣佈向Life Insurance Corporation of India發行500億印度盧比的不可換股債券後,整體債券年期延長1.4年。該公司表示,他們會將所得款項用於回購美元債券。月內,Adani的各類債券價格上升2至4個基點。

在亞洲投資級別主權債券市場方面,印尼主權財富基金Danantara繼續研究不同的發債選擇。然而,達里奧(Ray Dalio)拒絕成為委員會顧問,令市場感到失望。

本月的一級市場發行量與4月相若,準主權債券發行量有所增加。印尼企業PT Pertamina的附屬公司PT Pertamina Hulu Energi首次發行債券,金額達10億美元,期限為五年,獲得一級市場投資者的追捧。

基金部署

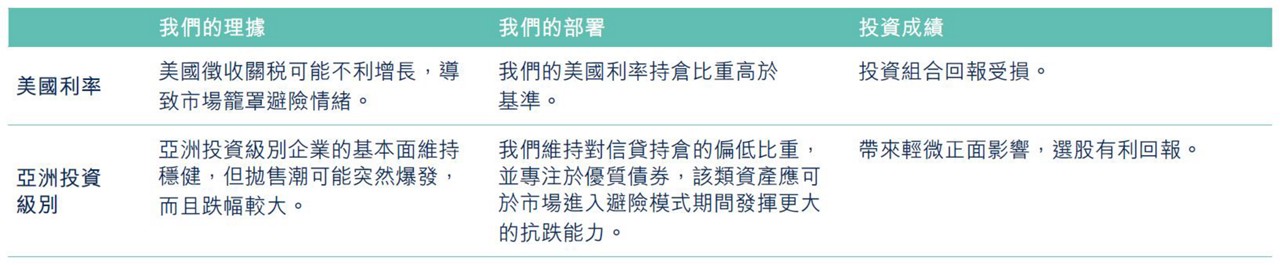

預期宏觀環境轉弱,基金繼續對美國利率持偏高比重,同時維持防守性信貸持倉。美元前景悲觀,我們維持規模較小的本地貨幣配置,以便分散投資。

表現回顧

首源亞洲優質債券基金扣除費用後在5月報跌0.50%,落後指標0.61%。

我們對信貸息差持偏低比重,有助投資表現,惟投資組合持偏高比重的美國利率投資有損回報。另外,本地利率及貨幣投資對回報的影響持平。

資料來源:公司資訊,首源投資,數據截至2025年5月31日。

閲讀我們最新的投資觀點

免責聲明

投資涉及風險。過往表現並非日後表現的指引。詳情請參閱有關基金銷售文件,包括風險因素。本資料資料來自首源投資(「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確或完整作出明確或隱含的聲明或保證。在法律允許的範圍內,首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。本資料並不構成投資建議,亦不應採用作為任何投資決策的基礎,以及當作為建議任何投資。未得首源事先同意,不得修改及∕或複製本資料所載全部或部份資料。

此資料乃由首源投資(香港)有限公司編製,並未經香港證監會審閱。首源投資,首域盈信資產管理,盈信投資,RQI Investors 及 Igneo Infrastructure Partners 是首源投資(香港)有限公司的商業名稱。

首源投資(香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

在法律允許的範圍內,MUFG 及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG 及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。

© First Sentier Investors Group