- 收費公路和機場的需求形勢依然強勁,受壓抑需求將繼續發揮作用,在經濟低迷時可望保持穩健。

- 由於收費公路的收費遞增是基於通脹相關,多於抵消不斷上漲的成本,經營槓桿可望帶動領先表現。

- 行業亦正研究新一代建築材料和技術,讓基礎設施步向脫碳。

筆者剛結束了兩週訪問,先後視察歐洲、墨西哥和美國的收費公路和機場公司1。行業氣氛審慎樂觀,整體經濟活動和機場/收費公路的流量較預期更為穩定。雖然生活成本不斷上漲,但人們顯然優先著眼於找機會度假。未來,環球經濟面對顯著風險,但運輸業的表現仍會向好。

參考過去交通板塊在經濟衰退期間往往有穩健表現,我們亦繼續看好收費公路。通脹引申的收費遞增,加上交通流量繼續高於預期,行業的低營運成本架構可提供強大營運槓桿。

機場方面,我們較為看好以休閒旅客為主及擁有強大航空公司網絡(尤其是廉價航空公司)的機場。2023年底,需求可能回落,這類航空公司處於有利位置可降低票價,在有需要時能為交通流量提供支持。

圖1:馬德里 — 參觀Aena的馬德里-巴拉哈斯機場

資料來源:首源投資。

市況參差

環球機場和收費公路的需求強勁,雖然經濟前景不明朗,且生活成本壓力巨大,但需求未見有惡化跡象。

圖2:歐洲旅客流量 對比2019年

資料來源:公司資料、首源投資(截至2022年12月31日)。

機票價格急升未有像預期般拖慢復甦,與2019年相比,票價已上漲10-25%,但需求依然殷切。價格上漲的原因為燃料成本上漲,以及疫情後的營運能力受限制。我們預期這些因素在未來數年會回復正常。

圖3:機票價格 對比2019的定價

美國航空:每座位英里收益的人均收益,歐洲/墨西哥:人均機票收益。資料來源:公司資料、首源投資(截至2022年12月31日)。

收費公路的交通流量也同樣穩定,尤其是處理城際交通,而非通勤交通的公路。2022年夏季,Vinci位於法國西南部3,200公里的Autoroutes du Sud de la France (ASF) 公路網絡錄得強勁需求,此乃受惠於前往法國地區和西班牙的休閒旅行。最近,法國東南部的Autoroutes Paris-Rhin-Rhone (APRR) 網絡,於冬季期間亦錄得前往法國阿爾卑斯山滑雪場產生的強勁需求。

圖4:達拉斯 ─ 早上繁忙時段過後,與管理層一同視察由Ferrovial管理的行車線

資料來源:首源投資。

低成本,高效益

我們認為,在廉價航空公司(Low Cost Carrier, LCC) 的強大網絡支持下,以休閒主導的機場將具有明顯結構優勢。對比其他航空公司,LCC的強勁增長走勢在疫情前的數年已相當明顯,而在復甦期間更進一步加快。下圖說明了2022年各間歐洲航空公司的復甦率。

圖5:廉價航空公司(Low Cost Carrier, LCC)帶領復甦

資料來源:公司資料及首源投資。數據截至2022年12月31日

廉價航空公司(LCC)是指提供價格較實惠的非捆綁式機票之航空公司。著名的LCC包括歐洲的瑞安航空和易捷航空、美國的西南航空和精神航空,以及墨西哥的Volaris和Viva Aerobus。傳統航空公司(Full service carriers, FSC)則指提供更高標準的組合服務(如包括行李和餐點)的航空公司。FSC的例子包括美國的美國航空和聯合航空、歐洲的漢莎航空和英國航空,以及墨西哥的墨西哥航空。

LCC的架構旨在把每個座位的營運成本壓至極低,並就每個售出的額外座位盡量提高營運槓桿。這種架構,配合較FSC更穩健的資產負債表,使LCC能夠更靈活地定價,並透過航空公司稱之為「票價刺激」的策略(即降低價格)以回應需求的變化。

相反,FSC仍然受到高槓桿資產負債表(包括需償還國家就疫情相關之資助)制肘,有限的機隊投資亦導致營運增長能力降低。

圖6:LCC的成本架構明顯較低

IAG和漢莎以2022年9月30日的美元匯率為基礎。

資料來源:公司資料、首源投資(截至2022年9月30日)。

機場方面,票價變動不會影響他們向航空公司收取的著陸/航站費用,也不會影響從乘客獲取零售開支的機會 ─ 從本質上看處於雙贏局面。

Aena為西班牙46個機場的營運商,擁有大量的LCC,為其機場服務。2022年,21%流量來自LCC基準- 瑞安航空,而IAG的廉航附屬公司Vueling及其西班牙附屬公司Iberia則分別佔流量17%和12%。我們認為,在經濟放緩和可支配收入受壓之下,這種票價刺激能力將有效支持流量,為Aena提供下行保障。

圖7:坎昆 ─ 在極為繁忙的坎昆機場與公司管理層一同參觀免稅店

資料來源:首源投資。

不受通脹影響

2022年至2023年初,通脹上升一直是投資者的主要憂慮,宏觀經濟受到明顯影響,同時也為營運成本帶來壓力。我們仍然看好收費公路營運商抵禦通脹的能力。現時全球大部分地區通脹高企和貨幣政策收緊已造成壓力,與通脹掛鈎的收費框架能為營運和利息開支增加提供保障。

圖8:德州 ─ 繁忙的控制室,位於Ferrovial在德州管理的行車道

資料來源:首源投資。

下圖顯示了收費公路的經營槓桿優勢,根據Vinci在法國ASF收費公路業務的過去自由現金流(FCF)2驅動因素。這反映了公路收費和交通增長的固定成本稀釋(即經營槓桿),如何為合共7.4%的FCF提供額外的1%增長。

圖9:ASF自由現金流增長驅動因素(2004-19年均複合增長率)

資料來源:Vinci/ASF、首源投資。數據截至2022年12月31日

雖然利率上升屬不利因素,但收費公路資產負債表(如ASF)的固定和長期債務,可保障短期利率上行的風險。短期內,收費公路可通過上調收費,產生更多自由現金流(見下圖)。

圖10:2023年預期ASF收益(百萬歐元)

資料來源:Vinci/ASF、首源投資。數據截至2022年12月31日及首源投資估計。

低碳建築

在交通基礎設施的生命週期之中,施工一般是碳密集度最高的階段,因建築項目需要大量材料,如混凝土、鋼材和瀝青。在近期與收費公路公司Vinci和Transurban舉行的環境、社會及管治(ESG)團隊會議上,公司均表示在建設過程脫碳上正取得進展。新一代低碳建築材料的發展尤其值得留意。

圖11:悉尼 ─ Transurban的新M4-M8連接隧道

資料來源:首源投資。

混凝土佔全球溫室氣體排放的7%3,因生產混凝土需要把骨料和沙子黏合,屬能源密集型過程。為了讓過程脫碳,Vinci一直致力尋找主要混凝土成分(熟料)的替代品:運用在生產鋼鐵時的鼓風爐爐渣。通過取代這種原料,Vinci生產的混凝土二氧化碳排放量較傳統減少了70%。

圖12:二氧化碳排放源頭

圖1來自「Laying the foundation for zero-carbon cement」,2020年5月,麥堅時公司,www.mckinsey.com。版權所有(c)2022麥堅時公司。保留一切權利。經許可轉載。

瀝青為另一種重要材料,不僅用於初期施工階段,亦用於日後的維護,一般而言,道路和跑道表面每10-15年便需要更換一次。瀝青源自煉油過程的副產品,過程需要大量熱能來分離石油之中的汽油和瀝青成分。Vinci一直致力提高現有瀝青路面的可回收性,以限制對生產新瀝青的依賴程度。這包括完成全球首條可完全回收的道路 ─ 法國北部1公里的A10高速公路,該道路便使用了100%的回收瀝青集料重新鋪設路面。這將重鋪工程的排放量降低了50%。

深入資產分析:墨西哥城至托盧卡的收費公路

墨西哥收費公路公司PINFRA擁有及經營墨西哥至托盧卡的收費公路,特許經營期為60年,截至2049年止。這條長31公里的公路,是墨西哥城主要商業區聖達菲和東部托盧卡市中心之間的重要連繫。對PINFRA而言,這是非常重要的資產,佔集團盈利約18%4。

圖13:墨西哥城 ─ 參觀PINFRA通往托盧卡的收費公路

資料來源:首源投資。

這條道路為消費較低廉的托盧卡地區人口提供服務,支援大量人口到墨西哥城工作或學習。因此,輕型車佔道路上的比率高,我們估計佔總交通量約85%。與免費路線相比,收費公路在一般早晚交通時段可節省約30-40分鐘車程(約25分鐘對比約1小時)。路面狀況方面,與我在各地造訪過的收費公路相似:相對於老化的免費公路,此公路為駕駛者提供更順暢的駕駛體驗。

圖14:墨西哥城之間的重要聯繫

資料來源:Google Maps。

前往北部的新道路為這條公路帶來競爭,而在家工作亦構成影響,但從墨西哥城遷移至該地區的人口增長強勁,可抵銷部分影響。資產也受惠於可改變的特許權結束期,其年化實際回報上限為12%。如在2049年前達到此回報,則特許權需提前退還給授予人。但受到疫情影響,期內的回報率偏低,實際上延長了特許期。然而,這亦使回報的上行空間受到限制。

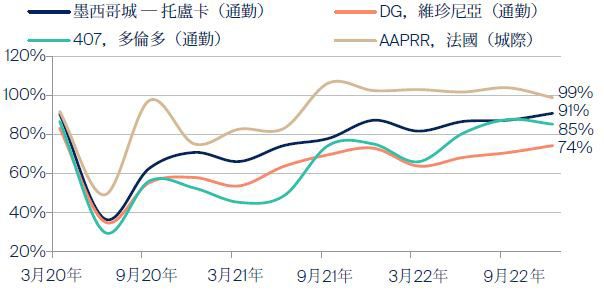

圖15:收費公路交通恢復情況(對比2019年)

資料來源:公司資料、首源投資(截至2022年12月31日)。

這條公路未來將面對城際列車路線的新競爭。該鐵路線與收費公路並排運行,部分鐵路路段甚至位於收費公路之上。但這條長58公里、耗資1,050億披索(54億美元)的鐵路項目面臨嚴重延誤(原定2018年完工)和成本上漲(增加284%)。我們預期,目前使用免費道路的巴士乘客,將在2024年開通後轉乘鐵路。由於免費路線的擠塞情況將減少,這可能導致少量交通損失(約5%)。

圖16:墨西哥城 ─ 托盧卡列車的進度緩慢

資料來源:首源投資。

墨西哥城至托盧卡收費公路為優質資產,隨著其週邊地區不斷擴大,其交通流量將持續增長。從基礎上看,我們認為在我們的投資範疇之中,PINFRA為定價錯誤最大的收費公路之一。該公司通過持續改進和擴大其道路網絡,將提供強大增長潛力和選擇。

1 僅供說明用途。首源投資不一定擁有上述所有公司。本簡報提及的任何基金或股票不構成進行任何投資活動的要約或遊說,亦非買入或賣出任何證券的建議。

2 公司產生的現金,減去支持其運營和維持其資本資產的現金流出。

3 麥堅時(McKinsey), 2020年5月

4 利息稅折舊和攤銷前之收益

資料來源:公司資料、首源投資(截至2023年1月31日)。

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內,首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為首源的觀點,並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及╱或有關資料所載的任何事宜為行事基礎。未經首源投資預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及╱或收取。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源投資是首源投資(香港)有限公司的商業名稱。首源投資(香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。