全球基建投資繼續獲得強大的公共政策支持,特別是更換老舊基建資產及發展可再生能源的投資。

公用事業行業正處於長達數十年的結構性增長期。然而,在資本開支增加之際,我們亦要考慮可負擔能力、可靠性及可持續發展的問題。

由於債務成本上升,而且監管及政治風險加劇,全球基建的盈利增長受到影響,不過盈利表現應會較全球股票更為穩定。

未來兩年,經濟環境可能充滿挑戰,但全球上市基建資產類別的EBITDA、EPS及DPS1料會錄得中單位數增長。

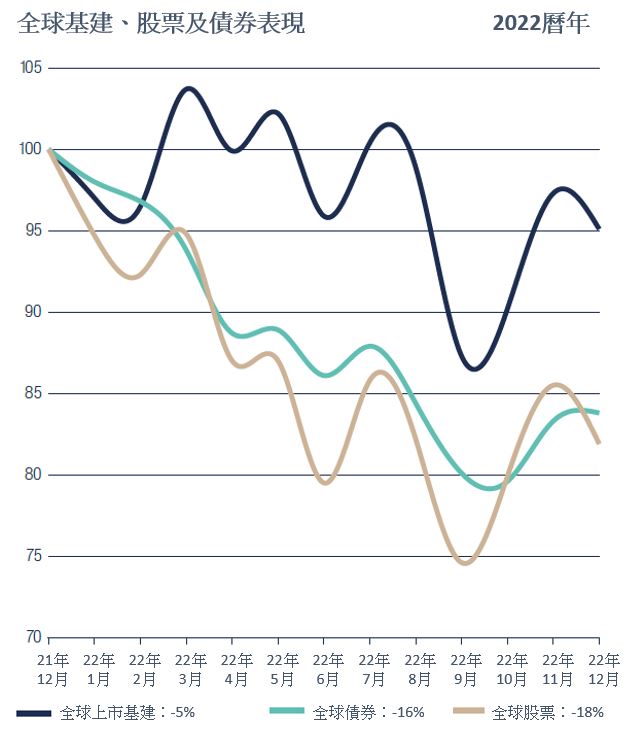

於2022年,全球上市基建(-5%)的成績領先全球股票(-18%)及全球債券(-16%)。儘管面對重大的宏觀不明朗因素及全球衰退的可能性增加,該類資產仍然錄得不錯的盈利及股息增長,其中的推動因素包括各資產類別的資本開支均帶動大量機遇、各國的公共政策支持增加基建投資、以及通脹推高定價使多個行業的經營利潤率上升。

年度回顧

去年,通脹高企、利率上調、供應鏈受阻、政治環境欠明朗,加上俄烏開戰後,歐洲重視能源供應多於能源轉型,為金融市場帶來重重挑戰。在此環境下,基建設施對投資者具備吸引力,原因是該類資產提供各項基本服務,並擁有強大的定價能力、較高的進入門檻、結構性增長優勢及可預測的現金流。在2023年全球經濟增長放緩時,上述特質應會繼續吸引投資者。

富時全球核心基建50/50指數(淨總回報,以美元計)

MSCI世界指數(淨總回報,以美元計)

彭博環球綜合總回報指數(價值未對沖)

資料來源:首源投資、彭博(截至2022年12月31日)

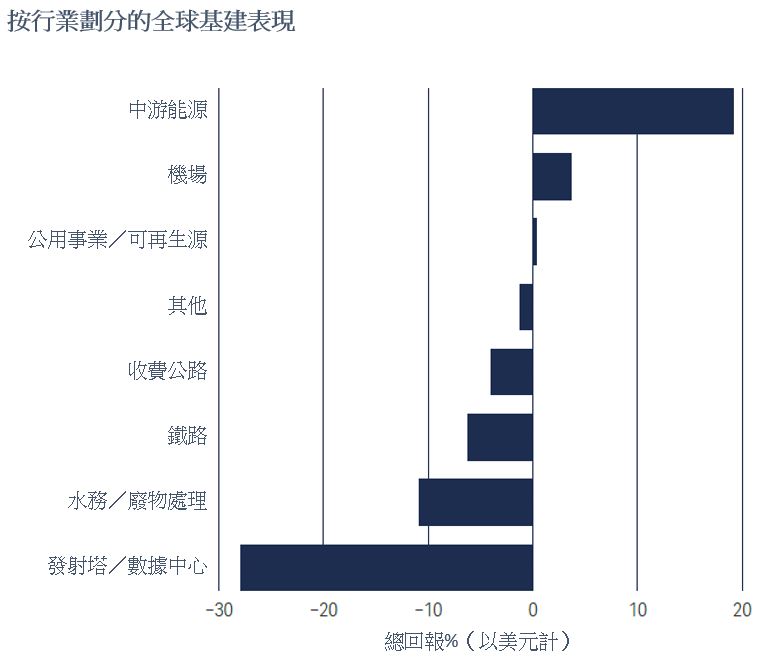

在各行業方面,中游能源、機場及收費公路行業展現出盈利增長動力;而鐵路、發射塔及數據中心行業卻剛好相反。美國的公用事業公司正處於長達數十年的結構性增長期,而歐洲公用事業公司則面臨需求減少及政治干預加劇的風險。

資料來源:首源投資、彭博(截至2022年12月31日)

在通脹加劇的環境中,企業的定價能力成為不容忽視的問題。我們估計我們所投資的資產有70%以上能將通脹壓力轉嫁至最終客戶。舉例來說,新世代能源(NextEra Energy)及Xcel Energy均在監管架構下經營業務。透過作出投資以維持或改善資產基礎,這兩間美國電力及可燃氣公用事業公司可按獲准的比率賺取回報。另一個例子是收費公路營運商Transurban,該類企業的特許權協議訂明了加價幅度,以便營運商選擇跟隨通脹率或協定百分比之間的較高者調整收費。

除此以外,美國推出的降通脹法案(Inflation Reduction Act)也為上市基建股帶來優勢。該項法案是一項影響廣泛的氣候措施,當中承諾於十年內提供超過3,690億美元的補貼及稅項抵免,藉此鼓勵減碳轉型及潔淨能源應用。法案還涉及多項措施,包括支持發展氫氣燃料來源。我們認為降通脹法案將會吸引更多全球資金流入美國的項目,惠及當地的公用事業公司。然而,在資本開支增加之際,我們亦要考慮可負擔能力、可靠性及可持續發展問題。

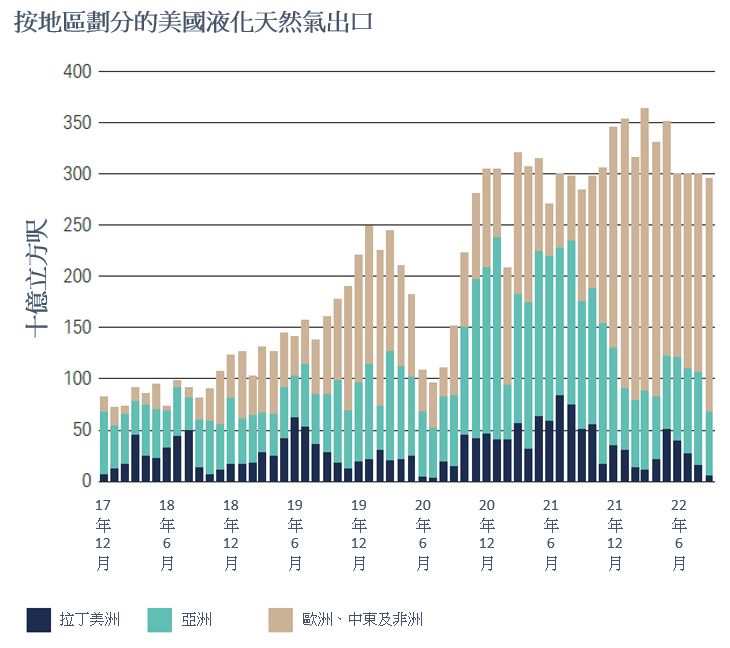

在俄烏戰爭爆發後,能源自主及安全變得更加重要。鑑於俄羅斯佔歐洲進口天然氣的40%以上,俄國入侵烏克蘭造成能源危機,引致商品價格急升,而且對液化天然氣替代來源的需求大增。在此趨勢下,擁有液化天然氣出口設施的美國基建企業表現領先,例如中游能源營運商Cheniere Energy及公用事業公司Sempra Energy。作為相對便宜及可靠的天然氣供應來源,美國液化天然氣公司有望於未來數年訂立新的長期合約。

資料來源:美國能源資訊局(Energy Information Agency)、首源投資(截至2022年9月30日)

多國放寬防疫限制,在經歷兩年封關後,跨國旅遊活動逐漸恢復正常。全球上市基建的團隊終於可以再次展開面對面會議、實地研究及資產考察工作。以下是我們團隊出差之旅的部分相片。

展望

預測2023年的全球經濟增長或會放緩,而且衰退風險偏高,因此我們在估值模型中將經濟衰退設定為基準情景。我們相信英國及歐盟也許已經陷入衰退,而美國亦會於未來一年出現溫和衰退。與此相反,中國放棄清零政策及逐漸重開國門,在2023年應能穩步加快經濟增長。

全球基建投資料將繼續獲得強大的公共政策支持,特別是有關更換老舊基建資產、發展可再生能源以減低發電碳排放,以及推動天然氣市場全球化發展的基建投資。縱然利率上升可能拖慢併購活動,私人企業應會在2023年持續投放大量資金,以展開新的基建投資。我們認為,全球上市基建企業大多可於新的一年迎來可觀的資本投資機遇。

未來兩年,我們預期全球上市基建資產類別的EBITDA及EPS增長率分別達到6%及7%。另外,我們估計該段期間的股息增長速度超越盈利,有關行業的每股股息預測增長率高達8%。

亞洲企業的資產負債表槓桿偏低,反觀北美洲及歐洲企業的槓桿水平較為合理。我們預計在2023年,市場將繼續留意企業的槓桿水平;假如企業需要依賴借款或集資才能推動增長,他們將會遭到市場冷待。目前,我們投資組合的債券期限長達11年以上。

接下來,我們將會進一步分析資產類別的行業前景。

公用事業(佔全球投資組合的約50%)

於2023年,電力、天然氣及水務公用事業公司的前景好壞參半。好消息是,減碳浪潮、能源韌性、安全性、數碼化及電氣化轉型形成龐大及加快發展的投資機會。該類投資正推動全球公用事業公司的基準收費上升,進而促進盈利增長。

資料來源:首源投資

問題是,債務成本上升,而且監管及政治風險加劇,可能影響短期盈利增長。於2023年初,能源價格上漲將使電力及天然氣公用事業客戶的賬單收費增加20%至30%,但加價壓力或於年內逐漸減退。全球公用事業收費上升也會為行業增添政治及監管風險。我們預計,儘管資本成本增加,監管機構還是會下調公用事業公司的獲准回報,並且施加政治壓力,試圖推遲部分加價安排。當局亦會加強對公用事業市場的干預,例如開徵「暴利稅」、訂立價格上限及展開政府主導的投資,,從而減輕選民承受的價格壓力。

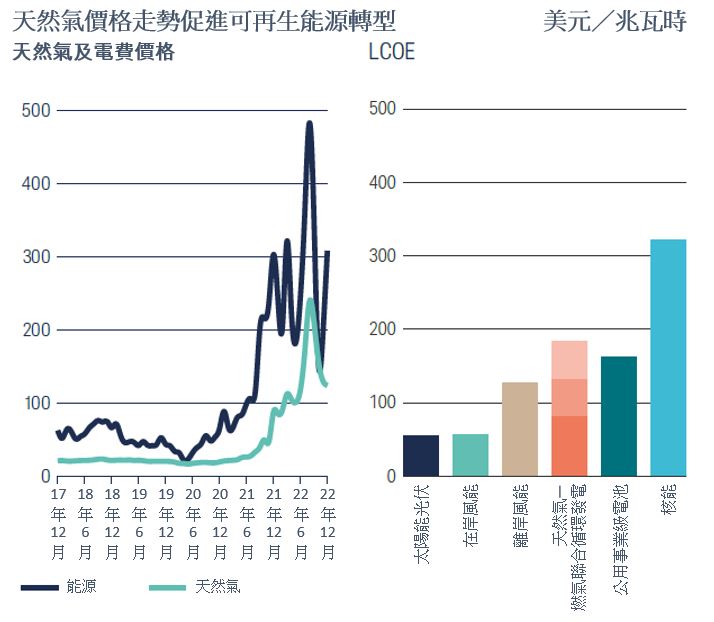

LCOE:均化電力成本

資料來源:首源投資、彭博(截至2022年12月31日)

於2023年,公用事業行業的主要主題包括:(1)太陽能及電池投資加快發展(特別是在美國通過降通脹法案後)、(2)政府加強支持與氣候變化相關的電網完善及能源韌性投資、(3)歐洲及亞洲日益重視能源安全相關投資、(4)企業更加專注於可再生天然氣及更長遠的氫能發展,以減低天然氣的碳排放量、(5)在資本成本增加下,較大型的公用事業公司將資產出售予私人市場參與者,而較小型的公用事業公司則希望被收購、(6)政客繼續促請公用事業公司兼顧可持續發展能力、可負擔能力及可靠性,以及(7)中國經濟重啟及樓市靠穩,當地的天然氣公用事業公司業務量將於年內加快增長。

資料來源:首源投資

面對債務成本上升及經濟環境轉差產生的有限影響,公用事業公司應會繼續受惠於強勁的資本投資,並在2023年帶來盈利增長,惟每年的增長率或會低於中期趨勢水平的5%至7%。如果我們同時考慮到該類企業的資產負債狀況穩健,公用事業行業應能錄得相若甚至更高的股息增長。

交通運輸(佔全球投資組合的約30%)

於2022年,運輸行業的交通量出現反彈。隨著防疫限制放寬及「報復式」旅遊興起,大部分收費公路的交通量已逐步重返2019年水平,機場業務量也顯著回升。我們估計2023年的需求將持續復甦,惟利率上升及通脹開始對生活成本構成壓力,我們仍會審慎看待全球經濟的不利因素。

於2023年,收費公路營運商普遍可利用與通脹掛鈎的加價安排獲利,不少發達市場的公路收費按年增幅可能達到4%至7%,為企業的盈利增長提供重大支持。我們認為收費增加會損害需求,但以往收費公路行業的需求彈性一直是加分因素。

在城際公路(例如Vinci來往巴黎及波爾多之間的ASF公路)方面,該類公路的整體需求已經大致恢復到2019年的水平,不過在經濟衰退時,價值較高的貨車交通量將會面臨壓力(貨車的公路收費通常是一般汽車的約3倍),因此我們繼續維持審慎態度。至於城內公路(例如Ferrovial來往多倫多市郊及中央商業區的407收費高速公路)方面,2023年將會是見真章的一年。隨著企業僱員陸續返回辦公室,通勤人士的交通量將真正步入新常態。整體而言,公路收費上漲支持盈利增長,加上需求較市場預期強韌,預計收費公路行業會於2023年交出漂亮的成績表。

資料來源:首源投資

於2023年,機場交通量料將維持堅挺,客運量有望從疫情低位進一步反彈,抵銷經濟衰退對消費者需求的影響。然而,墨西哥的機場卻有所不同,當地的機場交通量早就較2019年水平領先20%至30%,未來有較大機會掉頭向下。我們繼續預測全球航空交通量會於2024年至2025年復甦。從經營角度來看,基於勞工成本上漲及能源價格高企,機場行業在2023年還是要面對於2022年已存在的經營成本通脹問題。話雖如此,當在機場出售的產品價格上升時,特許零售商就要向機場支付更多銷售佣金及浮動租金,故此經營成本通脹的部分影響將被通脹為機場零售業務帶來的好處所抵銷。總括而言,我們將持續精心挑選適合投資的機場營運商,並看好擁有強大低成本航空公司網路的休閒型機場。

資料來源:首源投資

鑑於機票價格偏高,尤其是傳統航空公司推出高價機票,以償還國家援助金及改善資產負債狀況,商務旅遊活動將繼續於2023年承受壓力。在疫情後,低成本航空公司積極擴大規模及追求增長;而一旦消費者需求出現轉差的跡象,該類公司也許會放寬機票定價,從而維持乘客量增長。由於機場對所有航空公司徵收相同的旅客收費,乘客量上升將支持機場的盈利表現。

於2023年,北美洲鐵路行業將能維持強大的定價能力,只是業務量可能面對挑戰。消費及住屋相關貨運業務開始轉差,預料有關趨勢將於上半年持續。幸好,在全球能源及糧食危機下,散裝貨運需求應會維持穩定。

資料來源:首源投資

通訊(佔全球投資組合的約10%)

縱使利率上升對每股盈利增長的負面影響可能超越過往年度,但發射塔及數據中心行業的前景維持正面。為了支援全新的5G網絡,電訊營運商加強部署頻譜,美國的發射塔企業得以受惠,並能在毋須或付出極少額外成本的情況下賺取更多收入。歐洲的發射塔市場仍有吸引力,流動電話營運商向獨立發射塔企業出售發射塔資產,帶來大量併購機會。

消費者及企業進一步轉移至數碼平台,支持手機發射塔及數據中心等通訊基建服務的需求。於2023年,電訊營運商及流動網絡營運商應會需要租借發射塔,以繼續展開橫跨多年的5G流動技術發展計劃。我們估計數據中心企業將結合主機託管(即用戶自行操作數據中心硬件的設施)及雲端服務(即從雲端供應商的數據中心提供運算服務),從而提升資訊科技架構的效率。假如歐洲的發射塔企業訂立了與通脹掛鈎的合約安排,他們將享有格外明顯的優勢。

資料來源:首源投資

中游能源(佔全球投資組合的約10%)

2023年,中游能源行業的整體前景中性。一方面,成本及資本開支通脹、不利的監管環境,以及企業將更多超額現金流用於提高股息及進行回購,將會拖累北美洲能源生產商的業務量增長放緩。同時,全球衰退風險亦令近期疲弱的能源價格雪上加霜。

另一方面,中游能源行業於2022年底的資產負債狀況良好,而且資本開支機遇較過去有限,故能將超額自由現金流用作派息及回購。全球能源危機持續,尤其是歐洲需要取代從俄羅斯進口的化石燃料,例如天然氣、原油、液體天然氣及煉油產品等,意味著北美洲氫碳出口需求將會上升。再者,預期中國重啟經濟,美國出口量也應獲得進一步支持。值得一提的是,大部分中游能源企業簽訂的合約均設有通脹保障條款。換言之,通脹環境通常有利該類公司的盈利表現。

在中游能源行業中,我們對Cheniere Energy等經營天然氣業務的公司最為樂觀,原因是企業需要依賴液化天然氣出口,以取代來自俄羅斯的天然氣。我們還預測中國經濟活動增加帶動液體天然氣需求上升,因此看好從事相關業務的中游能源公司,例如Pembina Pipeline2。

除此以外,碳捕捉、封存、利用和儲存領域的投資機會,以及有關氫能基建的任何投資也是2023年的焦點所在。不過,上述主題大概須待數年後才能產生盈利。

資料來源:首源投資

總結

全球上市基建資產讓投資者可以涉獵各項基本服務的投資;而基本服務具備強大的定價能力、較高的進入門檻、結構性增長優勢及可預測的現金流。在2023年全球經濟增長放緩時,上述特質應會繼續吸引投資者。未來兩年,我們估計該類資產的EBITDA、EPS及DPS按年增長率分別達到6%、7%及8%。

首源全球上市基建團隊將繼續專注於由下而上的選股策略,並積極發掘價格錯配及相對估值吸引的優質企業。我們相信,在結合抗通脹的收入(3%至4%)及結構性增長(5%至7%)後,我們可於往後多年為投資者帶來豐厚的回報。

1 除息稅折舊及攤銷前盈利、每股盈利及每股股息

2 僅供說明用途。本文件如提述個別企業,只為說明投資策略,不應被視為投資意見或投資於任何該等企業的建議。本文件提述的企業可能或可能不會成為首源投資組合的部份持倉。

資料來源:公司資訊,首源投資,數據截至2022 年12 月31 日。

免責聲明

本資料所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本資料時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。在法律允許的範圍內,首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本資料而直接或間接引致的損失承擔任何責任。

本資料僅供一般參考,並不可視為提供全面的資料或特別建議。本資料所述意見為發件人在發表報告時的觀點,並不一定為首源的觀點,並可隨時予以修訂。本資料並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本資料內容,及╱或有關資料所載的任何事宜為行事基礎。未經首源投資預先同意,不得複製或傳閱本資料的全部或部分資料。本資料只可於符合相關司法管轄區的適用法例下使用及╱或收取。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

於香港,此資料由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源投資是首源投資(香港)有限公司的商業名稱。首源投資(香港)有限公司是首源投資投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG及其附屬公司對本資料包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本資料中提及的任何投資或公司的業績或履行償還資本。本資料中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。