機場及收費公路業務量迅速回暖的正面影響,遠遠蓋過復甦所產生的營運問題。

航空公司載客率增加料可抵銷運力減少,意味著交通量將繼續追上2019年的水平。

在運輸行業的減碳轉型中,歐洲收費公路發揮積極的作用,其不單帶來社會效益,更可提高投資回報。

在剛結束的兩星期歐洲之旅中,我拜訪了超過20間全球上市基建企業、監管機構及航空公司,並親自看到需求積壓推動歐洲機場的交通量急升至2019年水平,使得市場上調本年度的盈利預測。

過去數年,疫情衝擊旅遊業,相信旅遊需求已被積壓多年。雖然未來數月的經濟環境可能存在挑戰,我們認為積壓需求將帶動2023年的表現。

與此同時,整個歐洲的收費公路交通量繼續超越2019年水平,加上公路收費加幅與消費物價指數掛鈎,該類企業的盈利出現溫和增長。

近日,市場熱烈討論各地機場無法應付乘客量極速反彈的情況。毫無疑問,部分機場在這方面遇上困難,阿姆斯特丹史基浦機場、倫敦希斯路機場及倫敦蓋特威克機場都紛紛訂立夏季的載客量上限。

圖1:參觀羅馬菲烏米奇諾機場的控制塔

意大利航空交通管制營運商ENAV的航班活動已回升至2019年的94%

資料來源:首源投資

幸運的是,並非所有機場都出現同樣的問題,個別機場處理乘客量增加的能力遙遙領先同業。根據我的經驗,在我到訪的八個機場及乘坐的八班航班中,只有一個機場的等候時間過長,一班飛機出現輕微延誤,而且我並無遇上航班取消的情況。

在這次旅程中,我最欣賞的便是蘇黎世機場。最近數月,旅客在蘇黎世機場等候保安檢查的最長輪候時間只是20分鐘,平均等候時間為5至7分鐘,與歐洲其他機場動輒等上數小時形成強烈對比。

圖2:全面了解蘇黎世機場

與行政總裁Stephan Widrig同遊機場

資料來源:首源投資

誰是罪魁禍首?

疫情引發裁員潮,影響航空公司及機場的運作能力,造成了我們眼前所見的營運問題。遺憾的是,在保安檢查規定及整體勞工市場限制的影響下,重新增加人手並非易事。

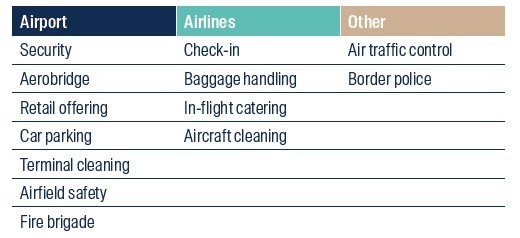

在你下次遺失行李,或者在保安檢查區苦等30分鐘時,假如你想知道誰人應該為此負責,不妨先了解一下機場服務的分工。縱然每個機場的安排未必相同,普遍機場均採用下列的服務劃分方式。

圖3:機場服務的劃分

資料來源:首源投資

按照上述的服務劃分,機場公司的員工通常只佔機場人員的5-10%,在機場工作的大部分人均受僱於特許零售商、航空公司及航空公司的承辦商,例如行李處理公司等。由此可見,機場公司主要從其基建中創造價值,多於依賴各項服務。

圖4:與管理層參觀繁忙的蓋特威克機場

倫敦蓋特威克機場的擁有者為業務廣泛的法國特許承辦商Vinci

資料來源:首源投資

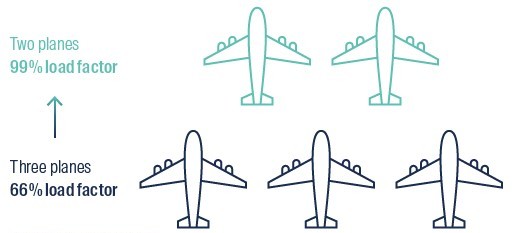

除了營運問題外,我們亦認為航空公司「提高載客率」是部分航班取消的原因。所謂的載客率,是指付費乘客佔可用座位的百分比。

航空公司可以透過取消航班的方式提高載客率,藉此改善營運表現。首先,他們會超額賣票,確保能夠接收最多的乘客。然後,他們會削減座位數目,從而配合訂位記錄顯示的實際需求。為了將乘客聚集到同一航班,以盡量增加每個座位產生的利潤,航空公司會不斷取消航班,直到起飛當日。

圖5:提高載客率

資料來源:首源投資

航空公司的做法會為你帶來甚麼影響呢?我們預期,航空公司取消航班的趨勢將於夏季持續,意味著你的航班可能會遭到調整。話雖如此,乘客未能到達最終目的地之風險仍然較低。隨著夏季高峰期來臨,龐大的需求使得客滿的航班增加,航班取消的問題將會逐漸消失。

復甦後的前景

簡而言之,我們相信以上問題不會影響往後數年的機場增長能力。作為長線投資者,我們會將注意力放在基建本身的限制上,即跑道及客運大樓的容量。

圖6:巡視法蘭克福機場3號航站樓的擴建工程

資料來源:首源投資

在疫情前,全球多個機場面對升降時段(即每日可於機場內降落的飛機數目),以及客運大樓容量(即能夠處理的乘客數量)產生的限制。隨著旅遊業強勢復甦,這些限制再次成為機場重視的問題,特別是業務量早就超過2019年水平,以服務休閒旅客為主的機場。

在我到訪歐洲期間,蘇黎世機場宣佈計劃進行重大的翻新及擴建計劃,以應付超越預期的需求增長。另外,德國機場企業Fraport亦繼續在法蘭克福機場興建全新的3號航站樓。考慮到該等項目的監管影響,以及在運作中的機場進行工程的複雜問題,機場企業需要為往後5至10年作出長遠打算。

圖7:蘇黎世機場的A區項目

資料來源:Flughafen Zurich ©

在機場面對升降時段限制時,土地或政府因素往往妨礙他們加建跑道,以容納更多航班升降。舉例來說,紐約的甘迺迪國際機場及倫敦的希斯路機場都是被升降時段限制所影響的機場。此外,空中巴士A380及波音747等超級珍寶客機減少,同時燃料效益更高的波音787及空中巴士A350卻無法達到相同的每個升降時段載客量,使得問題雪上加霜。

有鑑於此,在機場企業擺脫疫情低迷及重拾增長之際,我們會密切留意他們未來數年的資本開支需求。

通脹對消費者帶來的壓力固然令人關注,不過當我與企業及監管機構交流意見時,我表明了應當兼顧持續減碳的需要。在我與一間歐洲監管機構進行會議時,他們將此稱為「最少遺憾的發展方向」。監管部門必須與企業合作,設法鼓勵企業持續投資及確保消費者能夠負擔服務。

基建企業需要社會經營許可,才能維持壟斷地位或形成少數賣方主導的市場,故此他們在有關討論中扮演明確及重要的角色。以法國收費公路及機場特許承辦商Vinci為例,該公司便在會議上強調他們願意與監管機構合作,並像2015年一樣凍結收費。企業押後加價,以換取當局延長特許經營權,將不會對自身產生負面影響,但卻可即時減輕消費者的壓力。

圖8:Eiffage及Atlas Arteria在法國的APRR公路網絡

資料來源:APRR/La France vue du ciel

我們相信,這方面的討論為Vinci、Eiffage及Atlas Arteria等收費公路特許承辦商提供了機會,以便他們商討法國公路網絡的減碳投資計劃。在實施凍結收費協議及「綠色」投資計劃後,各間承辦商在法國公路網絡所屬路段的特許經營權將大幅延長。

那麼,這些綠色投資計劃又涉及哪些項目呢?企業的投資計劃將會顯著增加路網的電動車充電基建數目,有助舒緩續航力焦慮的問題。企業亦會投資於自動繳費項目,包括拆走收費亭及興建電子收費設施,以減少在路網中非必要地刹車及加速所產生的碳排放。

圖9:Vinci旗下法國高速公路網絡ASF的電動車充電站

資料來源:Vinci

不久前,法國高速公路網絡APRR的4億歐元投資計劃獲得批准。該項計劃包括興建共乘汽車的泊車設施、設立共乘汽車的專用行車線,以及研究進一步擴大措施至路網的其他路段。於2021年底,Vinci亦發表了一項報告,指出如要減少1,000公里高速公路路段的碳排放量,估計投資額將達50億至60億歐元。換言之,如果以法國西南部全長4,400公里的Autoroute du Sud de la France(ASF)路網為例,減碳措施帶來的投資機會將高達220億至260億歐元。我們相信,短期內的投資機會將價值約80億至100億歐元,足以將路網的特許經營權延長約8至10年。

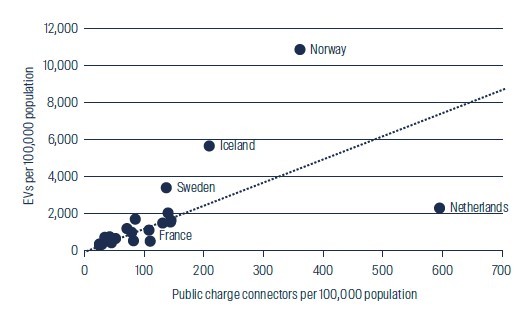

圖10:按國家劃分的電動車公共充電基礎設施

資料來源:彭博新能源財經、首源投資(截至2021年12月31日)

最終,減碳投資將為法國政府、特許承辦商企業及地球帶來好處。儘管法國的高速公路網絡僅佔全國道路的1%,但由於交通繁忙1,其道路排放量佔比高達25%,導致減少高速公路的碳排放格外重要。汽車佔運輸行業排放量的95%,有關投資將能引入私人資金,以助解決交通排放量的單一最大來源。同時,特許承辦商也會受惠於特許經營權延長,並可利用資產賺取更長期的現金流。

私有化潛力

近期經常有客戶問我們,私募基金及退休基金不斷大舉買入上市基建資產,會否令該資產類別的規模縮減。

適逢不久前悉尼機場及Atlantia遭到收購,我們明白客戶對此感到擔憂。簡單來說,假如私人投資者對企業資產的定價遠高於我們的估值,我們會樂意出售持股。在我們眼中,澳洲收費公路企業Atlas Arteria,以及法國的歐洲隧道特許承辦商Getlink均是中短期內可能進行類似收購交易的公司。

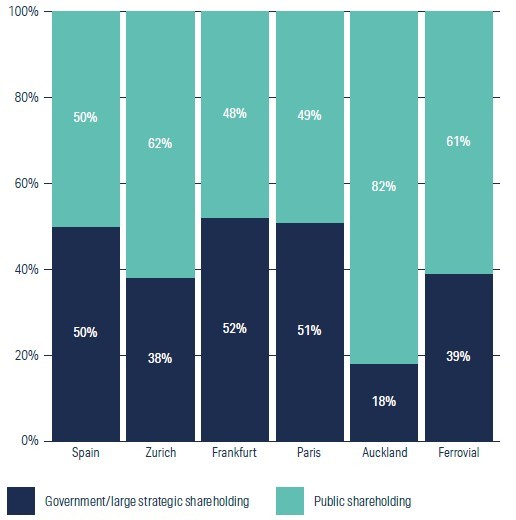

接下來,投資者很自然會問,上市基建企業的投資範疇會否完全消失呢?理論上,就像其他公司一樣,上市基建企業也有可能遭到私有化。然而,歐洲機場的擁有權或多或少屬於政府,而收費公路企業,例如法羅里奧集團(Ferrovial)則由大股東持有,這些股東擁有重大控制權,加上當地設有外資擁有權限制、投票權限制及其他限制性規定,因此投資者要私有化該類企業並不容易。我們預期,上市基建投資範疇將會繼續提供大量的投資機會。

圖11:機場及收費公路的政府或單一主要策略性持股

資料來源:彭博(截至2022年6月30日)

蘇黎世機場的「The Circle」發展項目

蘇黎世機場(Flughafen Zurich)擁有及經營瑞士最大的機場,該項特許經營權的有效期為50年,將於2051年屆滿。我們相信,市場尚未完全反映該公司的資產,特別是物業資產的價值。

我曾有幸在蘇黎世機場停留一天,並與管理團隊的多名成員見面,參觀各項機場資產及剛落成的商業發展項目「The Circle」。

圖12:蘇黎世機場的「The Circle」發展項目

資料來源:Flughafen Zurich ©

「The Circle」多用途發展項目佔地180,000平方米,當中包括辦公室空間、540間酒店客房、大量零售地舖、6間餐廳及蘇黎世大學醫院。該項目於2020年11月落成,並由蘇黎世機場及瑞士人壽(Swiss Life)分別出資51%及49%,而瑞士人壽為資產規模高達2,760億瑞士法郎(2,880億美元)的人壽保險集團。透過地下的短通道或每日人流達25,000人次的地面交通樞紐,旅客可從「The Circle」直接到達機場及禁區前的零售購物區。

圖13:購物區旁的公共交通樞紐

資料來源:Flughafen Zurich ©

我們相信蘇黎世機場的房地產資產甚具價值,主要原因之一是機場鄰近市中心,而且位處蘇黎世北部的核心地段。機場的每日人流量達到150,000人次,當中只有約50%是航空旅客,其餘均為通勤者、購物人士及辦公人士。我試過從核心商業區前往機場,坐火車及電車的所需時間分別約為15分鐘及35分鐘,故此蘇黎世機場不單是工業租戶的首選,也適合核心商業區常見的藍籌商業企業。微軟(Microsoft)、Oracle、SAP及默克藥業(Merck)等大量租客紛紛進駐機場的商業區,可見其深受歡迎。

除了各項航空旅遊服務外,蘇黎世機場還可連接到高速鐵路網絡,為全球企業帶來方便。作為瑞士鐵路網絡的主要樞紐,蘇黎世機場在客運大樓下建造了鐵路站,讓旅客可以在90分鐘、3.5小時及4小時內分別到達巴塞爾、米蘭及法蘭克福。

圖14:機場內的零售及餐飲區

資料來源:首源投資

透過訂立與通脹掛鈎的長期租賃協議,The Circle相信會為Flughafen Zurich帶來強勁及穩定的收入。憑藉優質的物業組合,估計該項目的出租率將持續增長,推動盈利上升。

值得一訪的零售店

在「The Square」概念店中,大眾汽車(Volkswagen)展出了不同品牌的電動車。該店旨在向訪客介紹從內燃機汽車至電動車之間的演變,並回答有關家居充電基建、續航力焦慮及駕駛體驗的問題。

圖15:「The Circle」中的「The Square」商店

資料來源:首源投資

1 Altermind ‘Decarbonising the Road; An Ecological Emergency’

免責聲明

本文件所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本文件時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本文件而直接或間接引致的損失承擔任何責任。

本文件僅供一般參考,並不可視為提供全面的資料或特別建議。本文件所述意見為發件人在發表報告時的觀點,並可隨時予以修訂。本文件並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本文內容,及/或有關資料所載的任何事宜為行事基礎。未經首源投資預先同意,不得複製或傳閱本文件的全部或部分資料。本文件只可於符合相關司法管轄區的適用法例下使用及/或收取。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

於香港,此文件由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源投資是首源投資(香港)有限公司的商業名稱。

首源投資(香港)有限公司是首源投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG及其附屬公司對本文件包含的任何聲明或信息概不負責。MUFG及其任何附屬公司均不保證本文中提及的任何投資或公司的業績或履行償還資本。本文中提及的任何投資並不是對MUFG或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。