隨著航空限制解除,我們終於可以再次舉行面對面會議、與家人團聚和享受期待已久的假期。然而,我們於旅程途中經過的機場卻與以往截然不同。在我們通過安全檢查、逛免稅店或登機時,我們未必能夠即時察覺到這些變化,不過其對投資者的影響不容忽視。

相見無期?

不少人都討論過疫情如何改變我們的工作和溝通方式。無數的研究及調查指出,虛擬溝通方式迅速普及後,商務旅遊活動出現結構性下降。

墨西哥便是上述現象的一個好例子。目前,墨西哥的航空交通活動正回升至疫情前水平,可是面向不同旅客的機場復甦步伐各異。正如下圖所示,在疫苗接種率上升後,以休閒旅客為主的機場(例如 ASUR 的坎昆機場)交通量顯著增加,反觀以商務旅客為主的機場(例如 OMA 的蒙特雷機場)則表現落後。

圖 1. 墨西哥商務與休閒旅遊復甦趨勢的比較

資料來源:公司資料、首源投資。截至2021 年12 月31 日(與2019 年的比較)

雖然墨西哥兩種機場之間的差距未必可以直接套用到別的國家,但企業會基於商務旅遊的目的及飛行距離決定是否派人出差,故此我們相信墨西哥反映其他地區的情況。彭博的近期調查顯示, 84% 的美國大型企業預期疫情後的商務旅遊開支將會減少,這剛好證明了上述觀點1。有關變化主要源於企業改用虛擬方式進行會議,摩根士丹利發現,企業估計 2022 年及 2023 年的虛擬會議比例將分別達到 29% 及 19%2。我們預測,受到企業旅遊需求下降及其他次要不利因素所影響,長途旅客將出現 20% 的結構性下降3。因此,我們偏好投資於以短途休閒旅客為主的機場。特別是,歐洲的嚴格出入境限制有望放寬,擁有大量歐洲內陸航線的歐洲機場顯得具吸引力。旅客希望與朋友家人見面及渡假,料會刺激機場交通量強勢反彈,而該項投資主題於墨西哥表現不俗。

圖 2:機場旅客分析

旅遊目的

資料來源:2019 年公司報告、首源投資。年度截至 2019 年 12 月 31 日止

大型噴射機時代的終結

在疫情下,全球數以百計的飛機停泊在停機坪上,等待再次起飛。可惜,過往稱霸藍天的巨型珍寶客機,例如 A380 空中巴士等型號卻未必等到復飛之日。究其原因,是疫情及航空業的變化令世界各地不少航空公司(例如法國航空、漢莎航空、澳洲航空、卡塔爾航空及新加坡航空)大幅減少,甚至全面淘汰 A380 機隊4。

圖 3:疫情期間飛機停飛

資料來源:Getty Images

航空公司的長途機隊逐漸轉用燃料效率及靈活性較高的小型飛機,最明顯的例子便是以約 300 個座位的波音 B787 夢幻客機取代約 550 個座位的 A380 空中巴士客機。有關轉變會為機場營運帶來兩項影響。第一項影響是機場需要安排較 2019 年更多的航班升降,才能應付相同數量的旅客。對於跑道容量有限,以往依賴 A380 龐大載客量的機場而言,這可能會構成問題。

圖 4:A380 與 B787 交付量的比較

累計飛機交付量

資料來源:空中巴士公司及波音的公司資料、瑞銀集團

截至2021年12月31日

第二項影響是機場正慢慢改變航線規劃策略,這屬於較長期的重大影響。現時,全球航空結構剛開始從大部分長途航空公司偏好的輻射式系統,過渡至點對點系統。在輻射式系統下,航空公司會先將旅客送到樞紐機場,再安排大型飛機接送他們到最終目的地,從而產生規模經濟效應。有別於此,在點對點系統下,航空公司會安排小型飛機負責更多直航航線,將旅客直接送到目的地。

圖5:輻射式系統與點對點系統的比較

輻射式系統

透過樞紐機場以 8 條航線連接8 個目的地

點對點系統

以 28 條航線直接連接 8 個目的地

資料來源:首源投資

航空公司採用新系統後,先前作為樞紐的機場不再接收過境旅客,並面對交通量出現明顯結構性下跌的風險。過境旅客又稱為轉機旅客,意味著機場並非他們的出發地或最終目的地,他們只會利用機場轉乘之後的航班。

圖 6:轉機旅客與留境(入境)旅客的比較

轉機旅客與留境旅客的比較

資料來源:2019 年公司報告、首源投資。截至 2019 年 12 月 31 日止年度

鑑於上述風險,我們傾向投資於轉機旅客較少的機場。對於以入境旅客為主的機場來說,其交通量取決於驅使旅客選擇該機場的經濟或旅遊因素。以 Aena 為例,這間公司在西班牙擁有及經營 46 個機場及兩個直升機機場,包括巴塞羅那、馬德里、馬略卡及伊比薩的機場。因此,93% 的旅客將 Aena 旗下的機場視為他們旅程的出發點或最終目的地5。

圖 7:Aena 的馬德里 - 巴拉哈斯機場

資料來源:Aena

同甘共苦

目前,免稅零售商與機場營運商之間的免稅店合約大多於疫情前訂立,當中較少考慮令機場航空交通量持續下跌的不可控事件。不過,由於以往亦曾發生過對航空交通帶來不同影響的事件,例如 911 恐怖襲擊、2003 年沙士疫情及全球金融危機等,免稅零售商在競投機場零售特許權時已經準備好要承擔風險。話雖如此,現在情況卻迎來了變化。

圖 8:巴黎戴高樂機場的免稅店

資料來源:Seignette Lafontan - ADP (ADP-P-2018-34278-BR)

免稅店特許權的收費通常圍繞兩類費用,分別是固定收費及浮動收費。固定收費指每年最低保證租金,為零售商每年必須向機場營運商支付的絕對金額,而不論機場交通量或旅客的消費情況。至於浮動收費則是機場營運商從零售商的銷售額中抽成的部分,一般抽成比例為銷售額的 20% 至 40%6。只有在超過每年最低保證租金的情況下,零售商才需向機場營運商支付浮動收費部分。如果該部分少於每年最低保證租金,零售商必須支付差額。換言之,機場營運商向零售商收取的費用設有下限。

圖 9:按兩個選項中收費較高者收取零售租金

資料來源:Flaticon.com、首源投資

在疫情下,我們預期免稅店的最低租金會日益與旅客量掛鈎,意味著零售商會採用每名旅客消費分成的方式計算收費,而非承諾支付特定的租金總額。故此,機場的零售業務盈利波動性將會輕微增加,但假如機場能夠大幅提高旅客量,盈利便有上升空間。

儘管上述變化改變了每年最低保證租金的收費結構,我們仍然看好採用新收費結構的機場,多於直接經營免稅店業務,並就不利的旅客組合(即消費較少的旅客)承擔較大風險的機場。

圖 10:全新的免稅店經營模式

資料來源:Flaticon.com、首源投資

航空以外的業務

在疫情期間,多間上市機場公司的房地產業務表現不俗,為行業帶來好消息。該類資產能夠產生穩定收入,而且較少受到旅客量下降所影響。在疫情爆發後,網上購物興起,不少機場受惠於電商租戶的貨運 / 工業需求增加。

圖 11:房地產業務的抗跌能力

ADP 的季度收入變動(與 2019 年比較)

資料來源:ADP的公司報告

截至2021年9月30日

機場通常坐落於大面積的土地上,以便擴大規模及避免噪音影響民居。憑藉這些土地資源,機場營運商可以將多餘土地發展成大型物業組合。有關物業組合通常包括商業、工業、酒店及零售物業。

圖 12:Aena 馬德里機場的房地產發展藍圖

資料來源:Aena

蘇黎世機場的商用辦公室及酒店發展項目「The Circle」佔地180,000 平方米,是機場營運商參與房地產業務的好例子。透過與微軟、大眾汽車(Volkswagen)及默克藥業(Merck)等藍籌企業訂立長期租約,該項優質資產可以產生穩定的收入。

圖 13:蘇黎世機場的「The Circle」商業發展計劃

資料來源:蘇黎世機場

疫情加速機場營運商經營房地產業務的趨勢,機場集團日益專注於有關業務。機場營運商紛紛與主要房地產商成立合資企業,以利用土地資源賺取收益,同時避免產生龐大的資本開支。

圖 14:房地產業務的估值貢獻估計

房地產業務佔首源投資估值的比例

資料來源:首源投資的估計數字

截至2021年12月31日

中國重開有利局面,還是增長引擎正在轉弱?

過去 20 年,中國一直是航空業的主要增長來源。於 2006 年至2019 年間,中國的中產階級崛起,推動航空旅遊的複合年均增長率達到 12%7。

圖 15:中國航空旅遊增長

中國每月航空旅客量

資料來源:首源投資的估計數字

截至 2021 年 12 月 31 日

中國市場持續發展,為航空業帶來增長優勢,各大機場亦受惠於中國旅客的較高零售消費比例。我們估計,中國旅客的消費額相當於一般旅客的四至五倍,意味著中國旅客數量的變化將對機場盈利造成格外重大的影響。

圖 16:中國旅客對零售業務的影響

巴黎機場 - 中國旅客佔比

資料來源:首源投資的估計數字

截至2019年12月31日止年度

然而,疫情導致中國關閉邊境超過兩年及採取清零政策,反觀其他國家卻嘗試與病毒共存。中國政府尚未表明何時會放寬出入境限制,不過我們可以從 2022 年的各項重大事件中,嘗試判斷邊境重開的時機。在 2022 年 2 月,北京舉辦冬季奧運,而在 10 月,中國共產黨將會舉行每五年一次的全國代表大會。我們相信,於上述事件前,當局將不會大規模開放邊境,估計政府會等到 2022年底才實際解禁。

另外,中國於海南發展國內免稅店市場,亦突顯了疫情永久改變免稅店市場的風險。海南是華南地區急速發展的島嶼之一。為了推廣海南自由貿易港,並幫助中國吸引來自世界各地機場的免稅店消費者,政府修訂政策以促進海南免稅店市場的發展。有關政策顯著擴大了海南現有的免稅範圍,旅客的消費上限大增至原來的三倍以上,達到人民幣 100,000 元(約 15,000 美元)。在新政策下,消費者亦可以於回家後最多六個月內上網購買免稅品8。

圖17:中國海南

資料來源:Getty Images

即使是在中國重開邊境後,海南仍可對接收大量中國旅客的全球機場帶來挑戰。有鑑於此,我們現時傾向投資於中國旅客較少的機場上,原因是該類機場能夠把握潛在的正面增長,同時不會承擔下行風險。

圖 18:主要機場的旅客組合

各大機場的中國旅客佔比

資料來源:公司報告、Eurostat、Jarden、泰國旅遊局、首源投資的估計數字

截至 2019 年 12 月 31 日止年度

備註:包括香港

基於上述分析,考慮到中國旅客對盈利的重要性,估計於疫情前中國旅客佔奧克蘭機場的 EBITDA 高達 16%。與此相反,於疫情前,中國旅客市場佔西班牙 Aena 機場的 EBITDA 只有不足 1%9。

圖 19:中國旅客的盈利貢獻

2019 年中國旅客的估計貢獻

資料來源:公司資料;首源投資的估計數字

截至 2019 年 12 月 31 日止年度

備註:包括香港

淨零排放航空發展

加強氣候變化措施既有助改善環境,又可為基建資產類別帶來好處,讓我們所投資的企業有機會參與推動減碳。然而,我們必須審慎思考淨零排放的發展規劃,並考慮對機場及營運的影響。

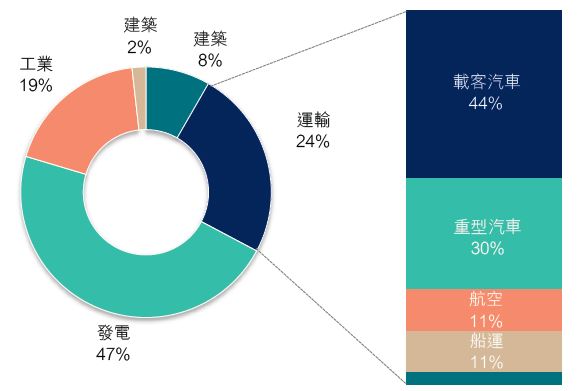

機場資產本身不會直接產生大量碳排放,但其涉及的航空旅遊活動碳排放量極高。整體而言,運輸行業佔全球人為二氧化碳排放量的約 24%,而航空業佔運輸業排放量的約 11%,並佔全球總排放量的約 3%10。

圖 20:各大行業排放量

按行業及運輸類別劃分的二氧化碳排放量

資料來源:國際能源署、首源投資

截至 2019 年 12 月 31 日止年度

航空業的減碳規劃是一個循序漸進的過程,當中可以分為三個階段。第一個階段是飛機效率提升。自噴射機年代起,飛機型號不斷發展,噴射引擎設計及機身的複合材料均經過重大改良,以提高燃料燃燒效率,從而降低航空公司的燃料成本及機票售價,同時減少航空營運產生的環境影響。近年,有關領域的發展加快,與上一代飛機相比,最新型號飛機的燃料燃燒效率最多高出 25%11。

圖 21:飛機淨能源效率與上一代的比較

飛機燃料燃燒效率較上一代的增長

資料來源:高盛、波音、空中巴士公司

第二個階段是更多航空公司採用可持續航空燃料。該類燃料來自可再生材料,例如食用油、都市廢物及木質生物質,並可代替傳統飛機燃料。這些替代燃料估計可將飛機生命週期的排放量減少最多 80%12。問題是,現時可持續航空燃料的成本相當於傳統燃料的三至四倍,故此僅佔飛機燃料總消耗量的 0.1%13。有見及此,業界需要作出大量投資,以增加可持續航空燃料供應及減低該項技術的成本,藉此鼓勵航空公司使用新型燃料。

最後的第三階段是發展全新的零碳影響推進技術,包括研發電力及/ 或氫氣推進系統。有關技術可以實現行業淨零排放的終極目標,不過值得留意的是,該項技術可能要到 2040 年才有望普及。因此,當前的重點工作肯定是推廣可持續航空燃料,以便行業在減碳之餘能夠保持增長。

圖 22:空中巴士公司的零排放規劃

資料來源:空中巴士公司

對機場企業來說,減碳發展的最直接影響,就是令高速鐵路成為航空以外的低碳足跡交通選擇。越來越多國家透過成本激勵政策及增加投資的方式支持高鐵發展,以減少主要路線的交通時間。我們認為,有關措施將會衝擊可以透過鐵路於六個小時或以內完成的飛機航線。

圖 23:高鐵帶來衝擊的風險

可以透過高鐵於六個小時或以內完成的路線佔比

資料來源:EuroStat、RailEurope、首源投資

截至2019年12月31日止年度

正因如此,我們傾向投資於只有少量或缺乏高鐵替代選擇的機場。該類機場不單滿足連接各個社區的重大社會需求,其乘客量亦面 對較低的高鐵競爭風險。以 Aena 為例,該公司在無法透過其他方式連接歐洲大陸的西班牙島嶼上經營多個機場,例如馬略卡、伊比薩及加那利群島的機場。另一個例子是蘇黎世機場。我們發現,該機場所在的瑞士擁有歐洲最高的高鐵人均投資額,但由於該國山多平地少,地形問題令空中交通成為大部分主要路線的唯一選擇14。

圖 24:全球最長及最深的鐵路隧道 - 瑞士聖哥達基線隧道入口處的列車

© AlpTransit Gotthard Ltd.

總結

疫情繼續影響我們的生活方式,幸好陰霾正在逐漸消退,一切有望回復正常。

在情況不斷好轉之際,我們繼續看好以短途休閒路線為主的機場。該類資產的結構性風險較少,永久流失的乘客量有限,而且擁有不少中期增長推動力。

展望未來的復甦前景,我們必須考慮疫情為機場業帶來的教訓及改變。在 2022 年及往後的日子,有關變化將會對機場業務營運及增長構成重大影響。

機場行業為投資者提供大量機會,讓他們可以把握發達及新興市場中多個經濟及社會增長因素。我們特別看好機場營運商手上房地產資產的增長潛力。鑑於電商經濟依賴更多空運及聯運設施推動增長,機場營運商持有的土地具備極高價值。

然而,在思考運輸行業減碳發展及中國免稅店市場結構性轉變的影響時,投資者必須保持審慎。隨著航空旅遊恢復正常,應對上述挑戰將會變得更加重要。我們相信,投資組合的現有部署能夠把 握全球航空旅遊的結構性增長,同時確保行業風險得到妥善控制。

1 彭博,2021 年9 月1 日 "Forever Changed':CEOs Are Dooming Business Travel - Maybe for Good'

2 摩根士丹利 'Global Corporate Travel Survey 2H21'

3 本文件的若干陳述、估計及預測可能為前瞻性陳述。該等前瞻性陳述乃以首源投資根據目前所得資料作出的現時假設及理念為基礎,惟涉及已知及未知風險及不明朗因素。實際行動或結果可能與所討論之內容有重大差別。讀者不應過分依賴有關前瞻性陳述。目前情況會否持續屬未知之數,首源投資概不負責因應新資料、未來事件或其他情況而更正、更改或更新本文所載資料

4 僅供說明用途。本文件如提述個別企業,只為說明投資策略,不應被視為投資意見或投資於任何該等企業的建議。本文件提述的企業可能或可能不會成為首源投資組合的部份持倉

5 以2019年的旅客量為基礎

6 首源投資、公司資料

7 中國民用航空局、彭博

8 麥肯錫「海南的400億美元寶藏:全球奢侈品新戰場」

9 首源投資的估計數字

10 國際能源署2020年追蹤運輸業及追蹤航空業報告

11 波音及空中巴士公司的公司資料

12 空中巴士公司

13 彭博 "Airlines Rush Toward Sustainable Fuel But Supplies Are Limited"。資料反映2019年的燃料消耗量

14 德國鐵路聯盟(Allianz pro Schiene)及瑞士聯邦鐵路(SBB CFF FFS)

免責聲明

本文件所載只屬一般性資料,並不包括亦不構成投資或投資產品建議。有關資料來自首源投資(「首源」)認為可靠的來源,而且在發表本文件時為準確的資料,首源並無就有關資料的中肯、準確、完整或正確作出明確或隱含的聲明或保證。首源、其任何聯營公司、任何董事、主管人員或僱員概不就任何因使用本文件而直接或間接引致的損失承擔任何責任。

本文件僅供一般參考,並不可視為提供全面的資料或特別建議。本文件所述意見為發件人在發表報告時的觀點,並可隨時予以修訂。本文件並非銷售文件,且不構成投資建議。未取得具體的專業意見前,任何人士不應依賴本文內容,及 / 或有關資料所載的任何事宜為行事基礎。未經首源投資預先同意,不得複製或傳閱本文件的全部或部分資料。本文件只可於符合相關司法管轄區的適用法例下使用及 / 或收取。

本文對具體證券的提述(如有)僅供說明用途,不應視成建議買賣有關證券。本文提述的所有證券可能或可能不會在某時期成為基金組合的部份持倉,而持倉可能作出變動。

於香港,此文件由首源投資(香港)有限公司發行,並未經香港證監會審閱。首源投資是首源投資(香港)有限公司的商業名稱。 首源投資(香港)有限公司是首源投資管理業務的一部分,該公司最終由全球金融集團三菱日聯金融集團(“MUFG”)擁有。首源投資在不同司法管轄區內有多間公司。

MUFG 及其附屬公司對本文件包含的任何聲明或信息概不負責。MUFG 及其任何附屬公司均不保證本文中提及的任何投資或公司的業績或履 償還資本。本文中提及的任何投資並不是對 MUFG 或其附屬公司的存款或其他負債,而投資存在投資風險,包括收入和資本損失。