Einleitung

- Globale börsennotierte Infrastrukturwerte erzielten 2023 aufgrund steigender Zinsen und einer Verlagerung weg von defensiven Assets eine Underperformance. Die relativen Bewertungen sind inzwischen auf einem überzeugenden Niveau.

- Bei Infrastruktur-Assets wird für 2024 und die Folgejahre ein Gewinnwachstum erwartet, das durch strukturelle Wachstumstreiber begünstigt wird, insbesondere durch Versorgungsunternehmen, die von der Energiewende profitieren.

- Die Investitionsausgaben für den Infrastrukturbereich dürften sich 2024 trotz höherer Kapitalkosten weiter erhöhen.

- Die politischen und regulatorischen Risiken sind weiterhin hoch, aber der geringere Druck in Bezug auf Kundenabrechnungen sollte für eine gewisse Entlastung sorgen.

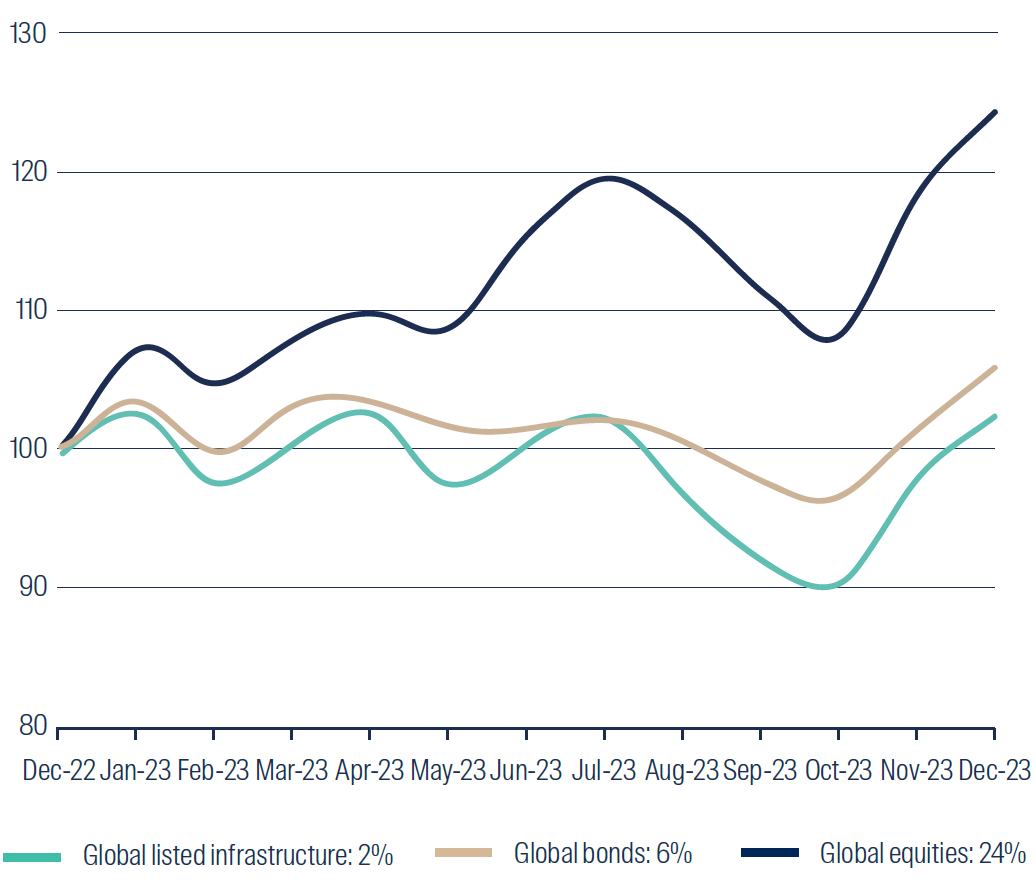

Globale börsennotierte Infrastrukturwerte (+2 %) entwickelten sich 2023 schlechter als globale Aktien (+24 %) und globale Anleihen (+6 %)1. Trotz gestiegener Erträge und stabiler Fundamentaldaten sorgte ein starker Anstieg der realen Anleiherenditen dafür, dass die Bewertungen von Infrastrukturwerten im Laufe des Jahres erheblich zurückgingen. Dieses Dokument enthält eine Analyse der wichtigsten Faktoren für die Performance im Jahr 2023 und einen Ausblick auf das kommende Jahr. Obwohl jede Investition mit Risiken verbunden ist, wird erläutert, warum wir der Ansicht sind, dass jetzt ein günstiger Zeitpunkt ist, um in globale börsennotierte Infrastrukturwerte zu investieren, und es werden die wichtigsten Gründe dafür genannt.

Performance der globalen Infrastruktur, Aktien und Anleihen im Jahr (CY) 2023

Globale börsennotierte Infrastrukturwerte: FTSE Global Core Infrastructure Index 50/50 Net TR (USD)

Globale Aktien: MSCI World Net TR Index (USD)

Globale Anleihen: Bloomberg Global Aggregate TR Index Value Unhedged (USD)

Quelle: First Sentier Investors. Daten bis zum 31. Dezember 2023

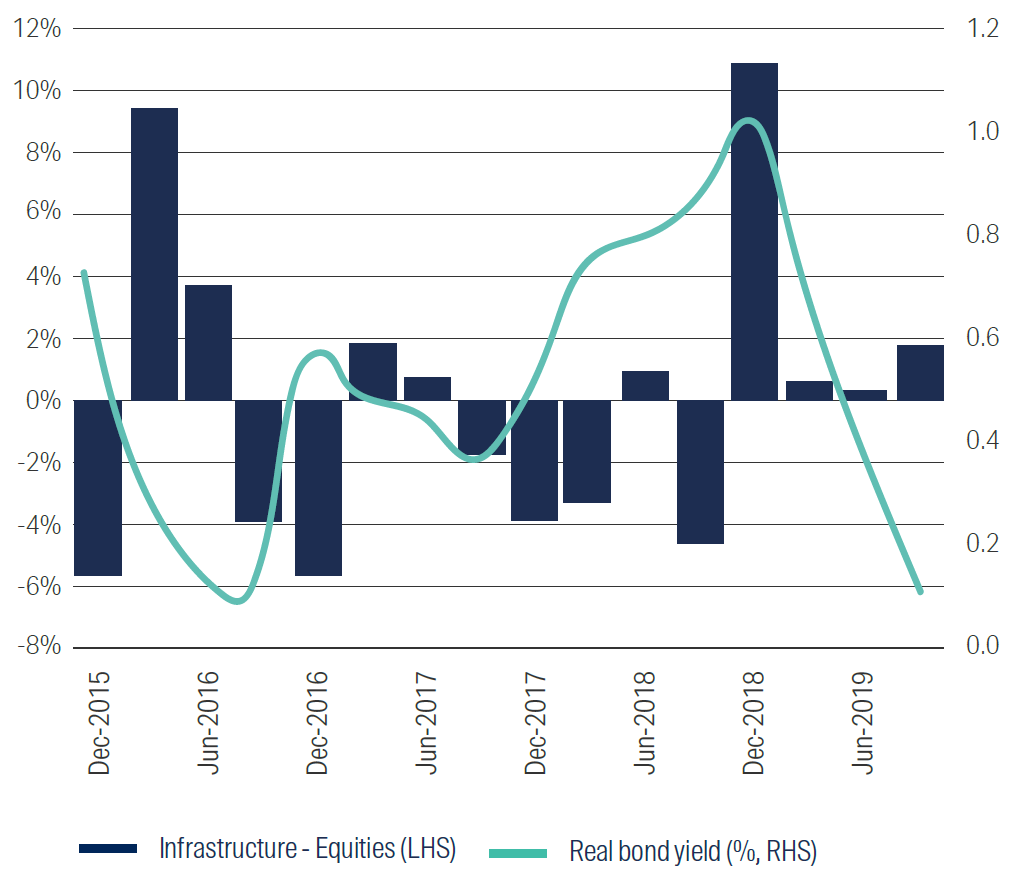

Die jüngste Phase der Underperformance globaler börsennotierter Infrastrukturwerte ist kein Einzelfall. Im Jahr 2018 wurden die Infrastrukturrenditen beispielsweise durch einen Anstieg der realen Anleiherenditen negativ beeinflusst, aber die Asset-Klasse erholte sich dann, als die Zinsen zu sinken begannen. Da die Wahrscheinlichkeit besteht, dass die Zinsen in vielen Märkten nun ihren Höhepunkt erreicht haben, haben globale börsennotierte Infrastrukturwerte das Potenzial, im kommenden Jahr eine überdurchschnittliche Performance zu erzielen.

Die Beziehung zwischen den realen Anleiherenditen und der relativen Performance globaler börsennotierter Infrastrukturwerte und globaler Aktien zwischen 2016 und 2019 ist in der folgenden Grafik dargestellt.

Bei fallenden realen Renditen schneidet der Infrastruktursektor besser ab.

Quelle: Bloomberg, First Sentier Investors

Die Grafik deckt den Zeitraum zwischen Dezember 2015 und September 2019 ab.

Jahresrückblick

Nachdem sich die globalen börsennotierten Infrastrukturwerte im Jahr 2022 gut gehalten hatten, blieben sie im Jahr 2023 hinter den globalen Aktien zurück. Diese Entwicklung schien in erster Linie auf makroökonomische Faktoren zurückzuführen zu sein. Steigende Zinssätze belasteten die Infrastrukturbewertungen, da die Zentralbanken eine länger anhaltende Erhöhung anstrebten. Dies löste einen starken Anstieg der Renditen von Staatsanleihen aus, wobei die reale Rendite 10-jähriger US-Anleihen ein Mehrjahreshoch erreichte. Die Inflation, die bei börsennotierten Infrastruktur-Assets in der Regel an den Endverbraucher weitergegeben werden kann, ging unterdessen zurück. Die Asset-Klasse wurde auch durch eine weit verbreitete Umschichtung in Sektoren mit höherem Betafaktor wie Technologie und in Bereiche wie künstliche Intelligenz beeinflusst.

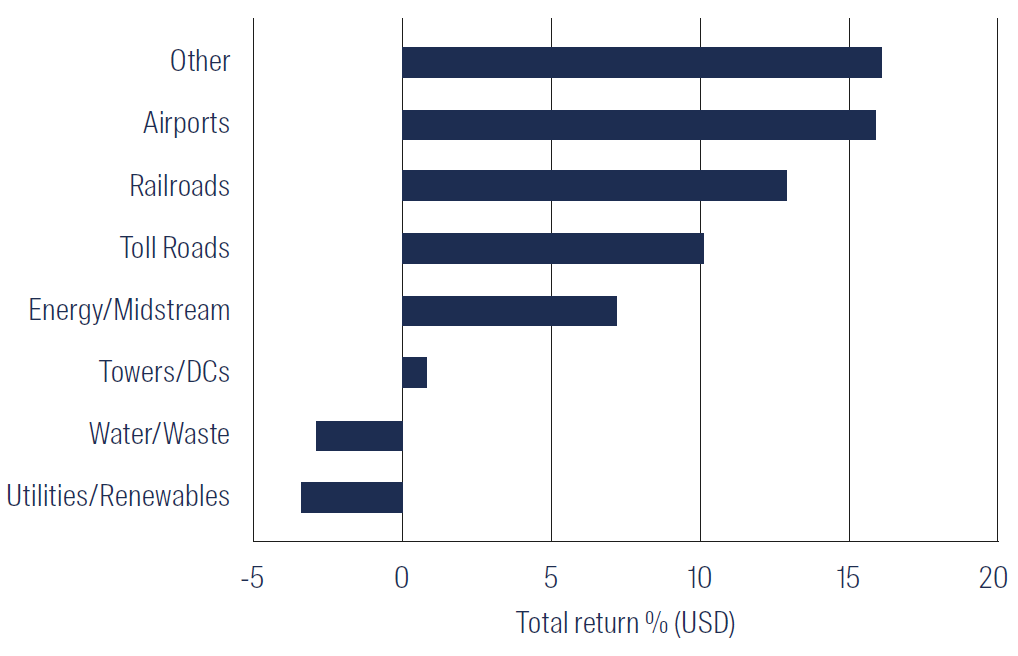

Die Verkehrsinfrastruktur wie Flughäfen, Schienenverkehr und Mautstraßen entwickelte sich 2023 gut. Die europäischen und lateinamerikanischen Flughäfen verzeichneten Zuwächse, da sich das Passagieraufkommen dem Niveau vor der Pandemie annäherte und in einigen Fällen sogar übertraf. Mautstraßen profitierten von einem belastbaren Verkehrsaufkommen und der Attraktivität inflationsgekoppelter Mautgebühren. Die Bahngesellschaften in Japan profitierten von der Rückkehr ins Büro und dem starken Freizeitreiseverkehr in ihren Streckennetzen.

Erhöhte geopolitische Spannungen machten die Bedeutung von Energieunabhängigkeit und -sicherheit deutlich. Vor diesem Hintergrund erzielte der Sektor Energy Midstream2 ein weiteres Jahr mit einer soliden Performance, die von den hohen Rohstoffpreisen und der starken Nachfrage nach US-Exporten von Flüssigerdgas (LNG) unterstützt wurde. Da die USA ein zuverlässiger und relativ preiswerter Produzent sind, ist in den kommenden Jahren mit weiteren langfristigen Verträgen für US-amerikanisches LNG zu rechnen.

Auf der Negativseite blieben die Versorger zurück, wobei die auf erneuerbare Energien fokussierten Versorger aufgrund von Bedenken, dass höhere Kreditkosten die Finanzierung von Projekten im Bereich der erneuerbaren Energien beeinträchtigen könnten, eine unterdurchschnittliche Performance erzielten. Mobilfunktürme gerieten 2023 unter Druck, da Bedenken bestehen, dass Telekommunikationsunternehmen (die Hauptkunden von Mobilfunktürmen) ihre Investitionen in ihre Netze zurückfahren könnten. Unternehmen, die Sendetürme betreiben, verfügen in der Regel über feste Preisanpassungen in ihren Verträgen, haben aber weniger Möglichkeiten, höhere Zinskosten weiterzugeben.

Globale Infrastrukturleistung nach Sektor | CY2023 |

Quelle: Bloomberg und First Sentier Investors

Basierend auf den Indexgewichtungen des FGCI. Stand: 31. Dezember 2023

Der Inflationsausgleich für den Bereich Infrastruktur funktioniert gut und trägt zu den Erträgen dieser Asset-Klasse bei. Es kann einige Zeit dauern, bis dieser Inflationsausgleich wirksam wird. Mautstraßenunternehmen erhöhen ihre Preise in der Regel vierteljährlich, aber US-Versorgungsunternehmen müssen mit der Weitergabe der Kosten warten, bis sie mit der Regulierungsbehörde neu verhandelt haben, was ein bis zwei Jahre dauern kann. Angesichts des rasanten Anstiegs der realen Anleiherenditen im Jahr 2023 war dies für einige Unternehmen eine Herausforderung.

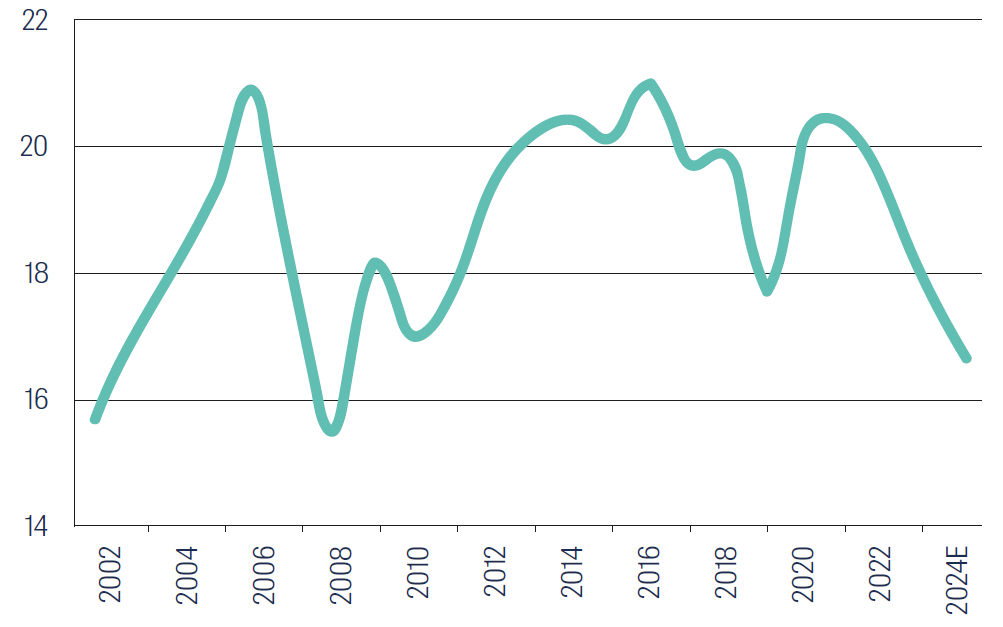

Wir sind der Ansicht, dass die Bewertungen inzwischen überzeugend sind, da viele globale börsennotierte Infrastrukturwerte auf einem Niveau gehandelt werden, das seit der globalen Finanzkrise nicht mehr erreicht wurde.

Globale Infrastruktur | Kurs/Gewinn x |

Quelle: Bloomberg und First Sentier Investors

Einfacher Durchschnittswert von 250 Aktien im Anlageuniversum. Stand: 31. Dezember 2023

Ausblick

Der Beginn des Jahres 2024 kann Herausforderungen für die breiteren Märkte mit sich bringen, darunter ein langsameres Wirtschaftswachstum, eine Inflation bei den Betriebsausgaben und höhere Zinskosten. Wir halten eine Rezession nach wie vor für möglich, da die Märkte zu optimistisch sind und die jüngsten globalen Aktienrenditen weitgehend von den Tech-Aktien der „Magnificent Seven3“ getrieben wurden. Eine übermäßige Abhängigkeit von einer so kleinen Gruppe von Aktien kann riskant sein und die Märkte im Falle eines Einbruchs anfällig für einen Abschwung machen. Wir sind der Ansicht, dass Infrastrukturwerte eine wichtige und kostengünstige Diversifizierungsmöglichkeit in einem Portfolio darstellen.

Trotz dieses potenziellen Gegenwinds sehen wir weiterhin positive Ertragskorrekturen für Infrastrukturunternehmen. So können Versorgungsunternehmen beispielsweise die Inflationsraten weiterreichen, während der Übergang zu CO2-ärmeren Energiequellen ihnen die Möglichkeit bietet, ihre Tarife und Erträge zu erhöhen. Insgesamt erwarten wir für börsennotierte Infrastrukturwerte ein Aufwärtsrisiko bei den Gewinnen.

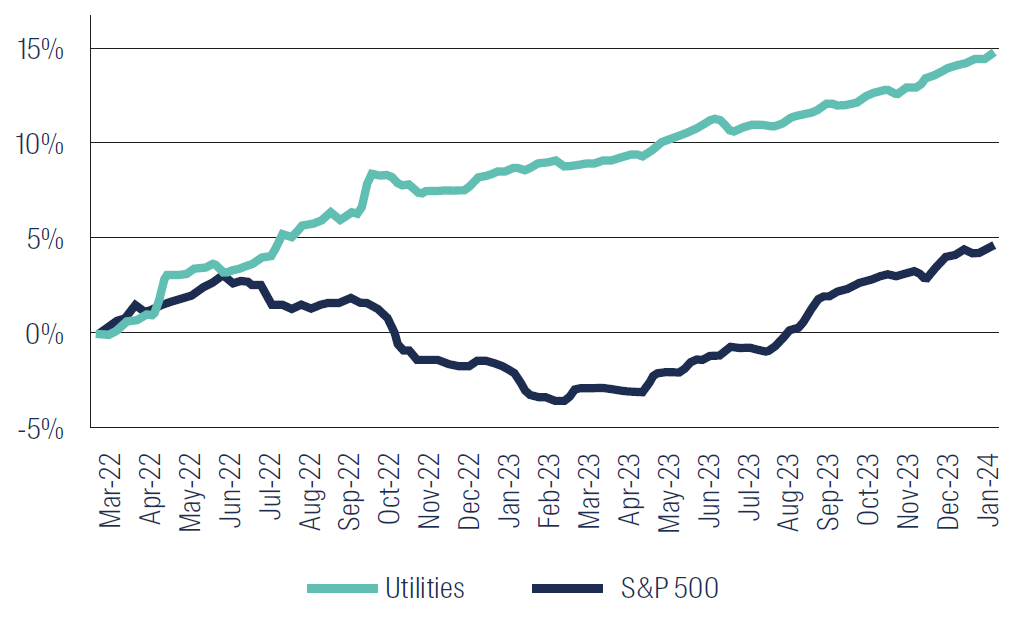

Die folgende Grafik veranschaulicht, wie sich die Gewinne von US-Versorgungsunternehmen seit Anfang 2022 im Vergleich zum breiteren US-Markt entwickelt haben.

Widerstandsfähigkeit der Erträge | 2022/23 |

Quelle: Bloomberg

Stand 31. Dezember 2023.

Das Wachstum bei den Infrastrukturinvestitionen dürfte 2024 an Dynamik gewinnen, selbst wenn die Kapitalkosten steigen. Wir gehen davon aus, dass die Unternehmen zur Finanzierung dieses beschleunigten Investitionswachstums mehr Eigenkapital beschaffen und gleichzeitig die Rückkäufe reduzieren werden. Diese strategische Verschiebung sollte zu größeren Investitionen in neue Wachstumschancen führen.

Die politischen und regulatorischen Risiken werden angesichts der Präsidentschaftswahlen in den USA und der anstehenden Wahlen in mehr als 40 Ländern, darunter Großbritannien, Indien und Mexiko, wahrscheinlich erhöht bleiben. Bei Aktien von Versorgungsunternehmen dürfte der geringere Druck bei den Kundenabrechnungen dieses politische Risiko etwas abmildern. Ein Bereich, den wir weiterhin im Auge behalten, ist der Inflation Reduction Act (IRA) von 2022. Bei dem IRA handelt es sich um eine von der demokratischen Partei verabschiedete Maßnahme auf US-Ebene, die langfristige Steueranreize für Projekte im Bereich der umweltfreundlichen Energie bietet und das Gewinnwachstum regulierter US-Versorgungsunternehmen in den kommenden Jahren begünstigen dürfte.

Der IRA muss nicht jedes Jahr erneuert werden (wie die vorhergehenden Subventionen für saubere Energie), und es muss auch nicht über eine Erhöhung der US-Schuldengrenze abgestimmt werden. Sollte die Republikanische Partei (GOP) jedoch die Mehrheiten im US-Repräsentantenhaus und im US-Senat sowie die Präsidentschaft gewinnen, könnte sie dieses Gesetz rückgängig machen.

Selbst wenn sie dazu in der Lage wäre, dürfte der Wille der GOP, dies zu tun, gering sein. Die meisten Projekte für erneuerbare Energien in den USA, die vom IRA profitieren sollen, befinden sich in GOP-Staaten (z. B. Texas, Oklahoma, Arizona, Kansas, Missouri, Iowa usw.). Die Finanzierung von Projekten mit geringerer Wirtschaftlichkeit, wie z. B. Offshore-Windkraft und Wasserstoff, könnte in gewissem Maße gefährdet sein, aber insgesamt scheint das Risiko für den IRA gering zu sein. Fusionen und Übernahmen (M&A) könnten 2024 zunehmen, da private Marktfonds vergünstigte börsennotierte Infrastruktur-Assets kaufen und börsennotierte Infrastrukturunternehmen nicht zum Kerngeschäft gehörende Assets verkaufen, um den höheren Bedarf an Wachstumsinvestitionen zu finanzieren. Dies könnte zu einer Konsolidierung und einer erhöhten Wettbewerbsfähigkeit innerhalb der Branchen führen.

Unserer Meinung nach sind die Bilanzen in Asien nach wie vor unterfinanziert, während die Bilanzen in Nordamerika und Europa recht solide ausgestattet sind. Wir gehen davon aus, dass die Verschuldung auch 2024 ein zentrales Thema sein wird. Der Markt wird Unternehmen bestrafen, die zur Wachstumsfinanzierung Kredite aufnehmen oder Eigenkapital beschaffen müssen. Es sei darauf hingewiesen, dass die Laufzeit der Schulden der Unternehmen im Rahmen unserer globalen Strategie heute im Durchschnitt bei über 12 Jahren liegt4.

Im folgenden Abschnitt werfen wir einen genaueren Blick auf die Sektoraussichten für die Asset-Klasse.

Versorger (~50 % unserer globalen Strategie)

Nach einem schwierigen Jahr 2023 haben die Aktien von Versorgern und im Bereich der erneuerbaren Energien im Jahr 2024 einen optimistischeren Ausblick. Wir sind der Ansicht, dass die Ertragsrisiken etwas aufwärts gerichtet sind. Das Wachstum bei den Investitionsausgaben dürfte sich beschleunigen, was die Notwendigkeit höherer Aufwendungen für die Ausfallsicherheit und ein stärkeres Wachstum des Stromverbrauchs durch Rechenzentren, industrielles Onshoring und Elektrofahrzeuge widerspiegelt. Der Druck auf die Kundenabrechnungen nimmt ab, die Bilanzen sind bis 2024 besser aufgestellt, und wir könnten ein Wiederaufleben der M&A-Aktivitäten sehen. Wir rechnen jedoch auch mit einer verstärkten Ausgabe von Aktien, um die höheren Investitionen zu finanzieren.

Die Investitionen in erneuerbare Energien dürften sich nach einem Dreiklang schlechter Nachrichten im Jahr 2023 wieder erholen. Dazu gehören Kostenanstiege aufgrund von Sanktionen gegen China und von COVID-19, Verzögerungen beim Inflation Reduction Act (IRA) und ein starker Anstieg der Kapitalkosten. Diese Faktoren in Kombination mit einem potenziell günstigen Zinsumfeld und einem großen Abschlag des Sektors gegenüber seinem historischen relativen Handelsgewinnmultiplikator bilden die Grundlage für ein konstruktives Jahr.

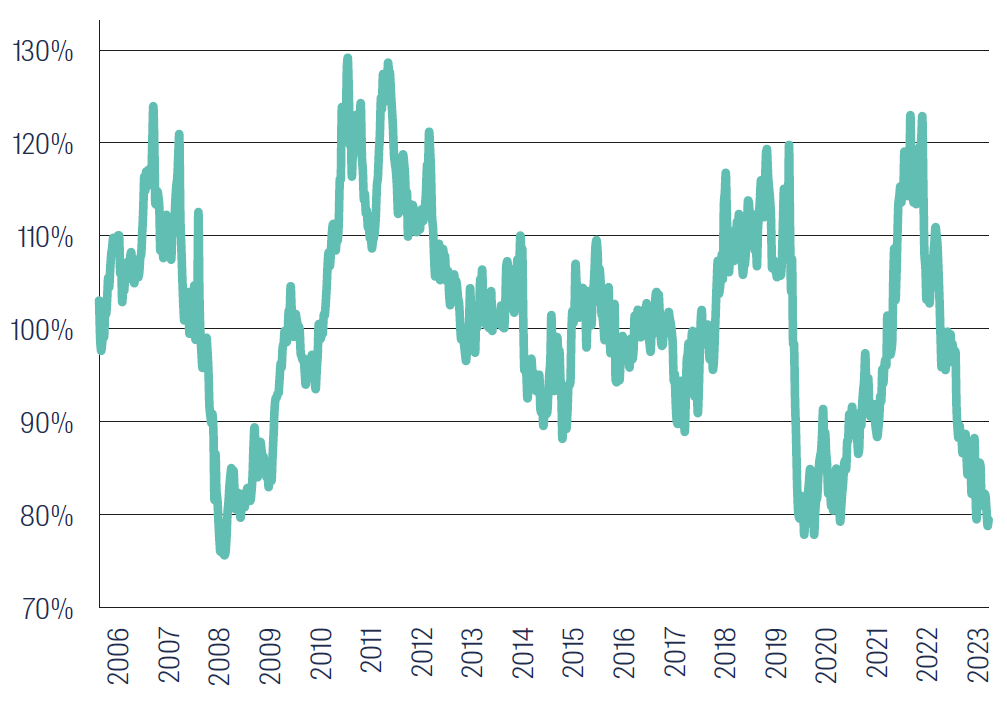

Bewertungen von US-Versorgungsunternehmen im Vergleich zum S&P 500

Quelle: Bloomberg, First Sentier Investors

Stand 31. Dezember 2023.

Insgesamt hat der IRA das Ertragswachstumspotenzial und die Präsenz von US-Versorgungsunternehmen erhöht, die etwa 40 % unserer globalen Strategie ausmachen. Integrierte und regulierte Versorger, die in US-Bundesstaaten mit starken erneuerbaren Ressourcen (Solar im Süden, Wind im mittleren Westen) und einer guten oder sich bessernden Regulierung tätig sind, dürften die Hauptprofiteure sein.

Transport (~30 % der globalen Strategie)

Mautstraßen haben seit COVID-19 von der Verlagerung des Verkehrs von der Schiene auf das Auto profitiert, wobei die inflationsbedingten Steigerungen der Mautgebühren kaum Auswirkungen auf die Nachfrage seitens der Straßennutzer hatten. Eine starke operative Hebelwirkung hat das positive Ertragswachstum im Laufe des Jahres weiter gestützt. Die Verbesserungen der Straßennetze während der COVID-19-Periode lassen ein starkes Verkehrswachstum über das Niveau von 2019 hinaus erwarten, da die Staus in den Großstädten zurückgehen und die Verkehrsteilnehmer diese verbesserten Assets nutzen werden. Wir halten an einer stark gewichteten Position in diesem Sektor fest und blicken positiv in das Jahr 2024.

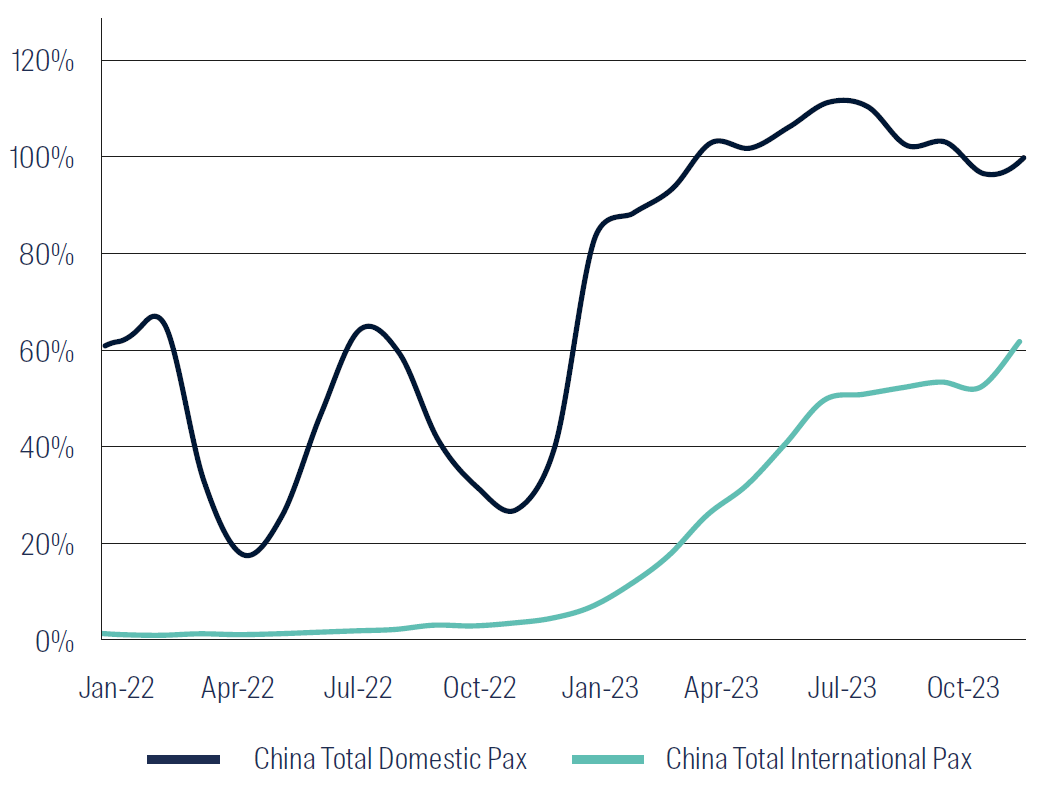

Im Jahr 2023 verzeichneten die Flughäfen einen deutlichen Anstieg des Passagieraufkommens, da sich die Erholung von COVID-19 verstärkte und sich dem Niveau vor der Pandemie näherte. Freizeitorientierte Flughäfen schnitten aufgrund des Nachholbedarfs bei Reisen besser ab5. Im Jahr 2024 erwarten wir eine Erholung der Konsumausgaben der chinesischen Reisenden und eine allmähliche Verbesserung des Geschäftsreiseverkehrs. Allerdings könnte der Druck auf die Lebenshaltungskosten den Freizeitreiseverkehr einschränken, so dass das Wachstum geringer ausfallen könnte als im Jahr 2023. Daher bleiben wir innerhalb des Sektors selektiv, haben aber für 2024 unserer Einschätzung nach attraktive Chancen durch Fehlbewertungen identifiziert.

COVID-Erholung nach Reisetyp (im Vergleich zu 2019 comp.)

Quelle: Geschäftsberichte, First Sentier Investors

Der Güterbahnsektor erlebte 2023 eine Performanceverbesserung, da die Volumen gegen Ende des Jahres ins Positive umschlugen. Wir gehen davon aus, dass sich dieser Trend bis 2024 fortsetzen wird, getragen von einem verbesserten Service und einem geringeren Abbau von Lagerbeständen. Trotz der Herausforderungen bleibt die Preissetzungsmacht des Sektors stark, und da sich die Kosten stabilisieren, erwarten wir eine Margensteigerung in der zweiten Hälfte des Jahres 2024. Diese Kombination aus Wachstum des Volumens und Margenverbesserung hat das Potenzial, zu einer günstigen Neubewertung der nordamerikanischen Eisenbahnunternehmen im Jahr 2024 zu führen.

Kommunikation (~10 % globale Strategie)

Der Sektor der Mobilfunktürme stand 2023 aufgrund höherer Zinsen und einer langsameren inländischen Leasingaktivität vor Herausforderungen. Ihre wichtigsten Kunden (Telekommunikationsbetreiber) führten weiterhin 5G ein, allerdings langsamer als erwartet. Da der Verschuldungsgrad bei Sendeturm-Unternehmen höher ist als in anderen Sektoren, standen die Bilanzen im Mittelpunkt. Für das kommende Jahr erwarten wir, dass sich die 5G-Einführung weiter fortsetzen wird, wodurch die Nachfrage nach Leasing von Sendetürmen zunehmen und die Bewertungen steigen werden.

Die Leasingaktivitäten im Bereich der Rechenzentren sind nach wie vor uneinheitlich, wobei die ersten Hinweise auf eine Nachfrage im Zusammenhang mit Künstlicher Intelligenz (KI) durch die Optimierung der Kundenflächen ausgeglichen werden. Obwohl das Angebot nur geringfügig erweitert wurde, hat die belastbare Nachfrage die Preisgestaltung zugunsten der Betreiber von Rechenzentren verändert.

Energie Midstream (~10 % globale Strategie)

Die dynamischen Energiepreise, die gestiegenen Erdgasexporte und die disziplinierten Investitionsausgaben haben dazu geführt, dass der nordamerikanische Midstream-Sektor im Jahr 2023 einen starken freien Cashflow (FCF) erwirtschaftet hat, der die bereits belastbaren Bilanzen weiter gestärkt hat. Da es keine wesentlichen neuen Investitionsmöglichkeiten gibt, gehen wir davon aus, dass der Sektor seinen FCF für höhere Dividenden, Rückkäufe und selektive M&A-Investitionen im Jahr 2024 nutzen wird.

Die Energiekrise nach der russischen Invasion in der Ukraine im Jahr 2022 hat der ganzen Welt vor Augen geführt, dass Energie nur dann wirklich nachhaltig sein kann, wenn sie bezahlbar und sicher ist. Es wird erwartet, dass Erdgas in verschiedenen Teilen der Welt, insbesondere in Entwicklungsländern, eine zentrale Rolle als Übergangsenergieträger spielen wird. In den USA haben extreme Wetterereignisse, die Schließung von Kohlekraftwerken und Verzögerungen beim Aufbau neuer erneuerbarer Energiequellen dazu geführt, dass die Stabilität und Zuverlässigkeit des Stromnetzes zunehmend von Erdgas abhängt. Diese Inlandsnachfrage in Kombination mit steigenden LNG-Exporten stützt die finanzielle Gesundheit des Midstream-Sektors im Energiesektor.

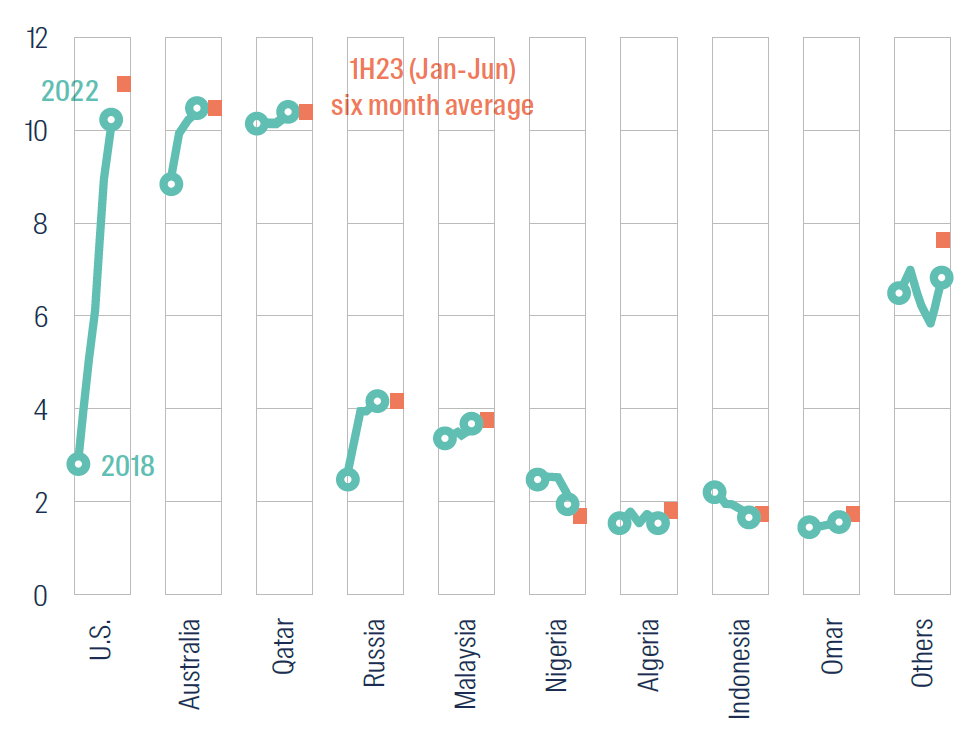

Globale Flüssigerdgasexporte nach Exportland (Januar 2018 bis Juni 2023)

Milliarden Kubikfuß pro Tag

Quelle: EIA. Stand der Daten: 30. Juni 2023

Warum jetzt?

Die folgenden sechs Gründe zeigen, warum wir glauben, dass börsennotierte Infrastrukturwerte gut positioniert sind, um im kommenden Jahr eine überdurchschnittliche Performance zu erzielen:

- Zinssätze – haben möglicherweise ihren Höhepunkt erreicht, da viele Zentralbanken ihre Straffungspolitik ausgesetzt haben. Steigende Zinssätze haben der Asset-Klasse Gegenwind beschert, der sich sehr schnell in Rückenwind verwandeln könnte.

- Bewertungen – börsennotierte Infrastrukturwerte haben in den letzten zwei Jahren trotz eines stabilen Gewinnwachstums weitgehend stagnierende Renditen erzielt. Wir sind der Meinung, dass die Bewertungen jetzt ein attraktives Niveau erreicht haben.

- Makrorisiken – trotz steigender Anleiherenditen, nachlassender Konsumausgaben und Kriegen in Europa und im Nahen Osten notierten die Aktienmärkte im Jahr 2023 nahe an ihren Allzeithochs. Börsennotierte Infrastrukturwerte, die weniger empfindlich auf die Weltwirtschaft reagieren, könnten sich nun als defensives Diversifizierungsinstrument anbieten.

- Ausblick auf erneuerbare Energien – Die Lieferketten entspannen sich und die Baukosten sinken. In den USA hat die Umsetzung der IRA-Vorteile einige Zeit in Anspruch genommen, dürfte aber mittelfristig zu einer Verbesserung der Erträge der US-Versorgungsunternehmen beitragen.

- Private Märkte – die Nachfrage nach Infrastruktur-Assets in privaten/nicht börsennotierten Märkten ist nach wie vor kräftig, und die Bewertungen liegen deutlich über den börsennotierten Märkten. Dies bietet Anlegern ein gewisses Maß an Schutz vor Kursverlusten.

- Ertragswachstum – wir erwarten, dass die Asset-Klasse in den nächsten zwei Jahren ein EBITDA-, EPS- und DPS6-Wachstum von 6 % bis 7 % pro Jahr erzielen wird, trotz eines potenziell schwierigen wirtschaftlichen Umfelds.

Fazit

2023 schnitten globale börsennotierte Infrastrukturwerte aufgrund steigender Zinsen und einer Abkehr von defensiven Assets schlechter ab als globale Aktien. Es wird jedoch erwartet, dass das Ertragswachstum für kritische Infrastruktur-Assets im Jahr 2024 und darüber hinaus von strukturellen Wachstumstreibern gestützt wird, insbesondere für Versorgungsunternehmen, die ihr Ertragswachstum aus Investitionen in die Energiewende beziehen.

Der Inflationsausgleich für den Infrastruktursektor funktioniert gut und trägt zu den Erträgen in der gesamten Asset-Klasse bei. Die Bewertungen sind inzwischen attraktiv, und die Erträge haben sich als widerstandsfähig erwiesen.

Wir sind der Ansicht, dass sich die Mischung aus inflationsgebundenen Erträgen (eine Rendite zwischen 3 % und 4 %) und strukturellem Wachstum (erwartetes Gewinnwachstum zwischen 6 % und 7 %), die die Asset-Klasse bietet, in den kommenden Jahren als attraktiv für Anleger erweisen wird.

Das Team von First Sentier Global Listed Infrastructure konzentriert sich weiterhin auf die Auswahl von Aktien nach dem Bottom-up-Prinzip, d. h. auf die Suche nach fehlbewerteten Unternehmen mit hoher Qualität, die zu attraktiven relativen Bewertungen gehandelt werden.

1 Alle Angaben in USD. Die Performancezahlen beziehen sich auf den FTSE Global Core Infrastructure 50/50 Index, Net TR, den MSCI World Index, Net TR und den Bloomberg Global Aggregate TR Index, Value.

2 Öl- und Gasspeicherung und Transport.

3 Die sieben größten US-Technologiewerte: Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft, Nvidia, Tesla.

4 Stand 31. Dezember 2023

5 Quelle: First Sentier Investors; Unternehmensdaten.

6 Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation; Gewinn je Aktie; Dividende je Aktie

Quelle: Die Unternehmensdaten wurden den Jahresberichten der Unternehmen oder ähnlichen Investorenberichten entnommen. Die Finanzkennzahlen und Bewertungen stammen von Bloomberg. Stand: 31. Dezember 2023, sofern nicht anders angegeben.

Lesen Sie unsere aktuellen Einblicke.

Important information

This material is for general information purposes only. It does not constitute investment or financial advice and does not take into account any specific investment objectives, financial situation or needs. This is not an offer to provide asset management services, is not a recommendation or an offer or solicitation to buy, hold or sell any security or to execute any agreement for portfolio management or investment advisory services and this material has not been prepared in connection with any such offer. Before making any investment decision you should conduct your own due diligence and consider your individual investment needs, objectives and financial situation and read the relevant offering documents for details including the risk factors disclosure.

Any person who acts upon, or changes their investment position in reliance on, the information contained in these materials does so entirely at their own risk.

We have taken reasonable care to ensure that this material is accurate, current, and complete and fit for its intended purpose and audience as at the date of publication. No assurance is given or liability accepted regarding the accuracy, validity or completeness of this material.

To the extent this material contains any expression of opinion or forward-looking statements, such opinions and statements are based on assumptions, matters and sources believed to be true and reliable at the time of publication only. This material reflects the views of the individual writers only. Those views may change, may not prove to be valid and may not reflect the views of everyone at First Sentier Investors.

Past performance is not indicative of future performance. All investment involves risks and the value of investments and the income from them may go down as well as up and you may not get back your original investment. Actual outcomes or results may differ materially from those discussed. Readers must not place undue reliance on forward-looking statements as there is no certainty that conditions current at the time of publication will continue.

References to specific securities (if any) are included for the purpose of illustration only and should not be construed as a recommendation to buy or sell the same. Any securities referenced may or may not form part of the holdings of First Sentier Investors' portfolios at a certain point in time, and the holdings may change over time.

References to comparative benchmarks or indices (if any) are for illustrative and comparison purposes only, may not be available for direct investment, are unmanaged, assume reinvestment of income, and have limitations when used for comparison or other purposes because they may have volatility, credit, or other material characteristics (such as number and types of securities) that are different from the funds managed by First Sentier Investors.

This document is not, and under no circumstances is to be construed as, an advertisement or a public offering of the fund in Canada. No securities commission or similar authority in Canada has reviewed or in any way passed upon this document or the merits of the fund described in this document, and any representation to the contrary is an offence.

Selling restrictions

Not all First Sentier Investors products are available in all jurisdictions.

This material is neither directed at nor intended to be accessed by persons resident in, or citizens of any country, or types or categories of individual where to allow such access would be unlawful or where it would require any registration, filing, application for any licence or approval or other steps to be taken by First Sentier Investors in order to comply with local laws or regulatory requirements in such country.

This material is intended for ‘professional clients’ (as defined by the UK Financial Conduct Authority, or under MiFID II), ‘wholesale clients’ (as defined under the Corporations Act 2001 (Cth) or Financial Markets Conduct Act 2013 (New Zealand) and ‘professional’ and ‘institutional’ investors as may be defined in the jurisdiction in which the material is received, including Hong Kong, Singapore, Japan, and the United States, and should not be relied upon by or be passed to other persons.

The First Sentier Investors funds referenced in these materials are not registered for sale in the United States and this document is not an offer for sale of funds to US persons (as such term is used in Regulation S promulgated under the 1933 Act). Fund-specific information has been provided to illustrate First Sentier Investors’ expertise in the strategy. Differences between fund-specific constraints or fees and those of a similarly managed mandate would affect performance results.

About First Sentier Investors

References to ‘we’, ‘us’ or ‘our’ are references to First Sentier Investors, a global asset management business which is ultimately owned by Mitsubishi UFJ Financial Group (MUFG). Certain of our investment teams operate under the trading names FSSA Investment Managers, Stewart Investors and Realindex Investments, all of which are part of the First Sentier Investors group.

This material may not be copied or reproduced in whole or in part, and in any form or by any means circulated without the prior written consent of First Sentier Investors.

We communicate and conduct business through different legal entities in different locations. This material is communicated in:

- Australia and New Zealand by First Sentier Investors (Australia) IM Ltd, authorised and regulated in Australia by the Australian Securities and Investments Commission (AFSL 289017; ABN 89 114 194311)

- European Economic Area by First Sentier Investors (Ireland) Limited, authorised and regulated in Ireland by the Central Bank of Ireland (CBI reg no. C182306; reg office 70 Sir John Rogerson’s Quay, Dublin 2, Ireland; reg company no. 629188)

- Hong Kong by First Sentier Investors (Hong Kong) Limited and has not been reviewed by the Securities & Futures Commission in Hong Kong. First Sentier Investors, FSSA Investment Managers, Stewart Investors, Realindex Investments and Igneo Infrastructure Partners are the business names of First Sentier Investors (Hong Kong) Limited.

- Singapore by First Sentier Investors (Singapore) (reg company no. 196900420D) and this advertisement or material has not been reviewed by the Monetary Authority of Singapore. First Sentier Investors (registration number 53236800B), FSSA Investment Managers (registration number 53314080C), Stewart Investors (registration number 53310114W), Realindex Investments (registration number 53472532E) and Igneo Infrastructure Partners (registration number 53447928J) are the business divisions of First Sentier Investors (Singapore).

- United Kingdom by First Sentier Investors (UK) Funds Limited, authorised and regulated by the Financial Conduct Authority (reg. no. 2294743; reg office Finsbury Circus House, 15 Finsbury Circus, London EC2M 7EB)

- United States by First Sentier Investors (US) LLC, authorised and regulated by the Securities Exchange Commission (RIA 801-93167)..

- Other jurisdictions, where this document may lawfully be issued, by First Sentier Investors International IM Limited, authorised and regulated in the UK by the Financial Conduct Authority (FCA ref no. 122512; Registered office: 23 St. Andrew Square, Edinburgh, EH2 1BB; Company no. SC079063).

To the extent permitted by law, MUFG and its subsidiaries are not liable for any loss or damage as a result of reliance on any statement or information contained in this document. Neither MUFG nor any of its subsidiaries guarantee the performance of any investment products referred to in this document or the repayment of capital. Any investments referred to are not deposits or other liabilities of MUFG or its subsidiaries, and are subject to investment risk, including loss of income and capital invested.

© First Sentier Investors Group