At AlbaCore, we focus on the long-term. As one of Europe’s leading alternative credit specialists, we invest in private capital solutions, opportunistic and dislocated credit, and structured products.

Discover moreInvestment strategies

Insights

Our philosophy is very simple. We are constantly searching for high quality businesses and when we acquire them, we will work relentlessly with them to create long-term sustainable value through innovation, ESG-led and proactive asset management.

Discover moreInvestment strategies

Insights

Leader in active quantitative equities across Australian equities, global equities, emerging markets and global small companies.

Backed by a unique blend of research, portfolio construction and risk management, focused on uncovering original insights and translating them into investment strategies that are active and systematic, aiming to generate alpha.

Discover moreInvestment strategies

Insights

Specialists in equity portfolios in Asia Pacific, emerging markets, global and sustainable investment strategies

Discover more

This is a financial promotion for The First Sentier Global Listed Infrastructure Fund. This information is for professional clients only in the EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the Fund invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the Fund and could create losses. Currency control decisions made by governments could affect the value of the Fund's investments and could cause the Fund to defer or suspend redemptions of its shares.

- Single sector risk: investing in a single economic sector may be riskier than investing in a number of different sectors. Investing in a larger number of sectors helps to spread risk.

- Listed infrastructure risk: the infrastructure sector and the value of the Fund is particularly affected by factors such as natural disasters, operational disruption and national and local environmental laws.

- Concentration risk: the Fund invests in a relatively small number of companies which may be riskier than a fund that invests in a large number of companies.

- Emerging market risk: Emerging markets tend to be more sensitive to economic and political conditions than developed markets. Other factors include greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities.

For details of the firms issuing this information and any funds referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each Fund.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

Les avantages de la reprise rapide des aéroports et des routes à péage l’emportent de loin sur les problèmes opérationnels générés par cette activité.

Nous nous attendons à une hausse des facteurs de charge pour compenser la réduction des capacités des compagnies aériennes, ce qui signifie que le trafic continuera à approcher des niveaux de 2019.

Les routes à péage européennes peuvent contribuer positivement à la décarbonisation du secteur du transport, pour offrir à la fois des avantages sociétaux et un retour sur investissement intéressant.

Je reviens tout juste de deux semaines en Europe pendant lesquelles j’ai rencontré plus de vingt sociétés d’infrastructures mondiales cotées, régulateurs et compagnies aériennes. J’ai été directement témoin de la demande latente qui pousse les aéroports européens vers les niveaux de trafic de 2019, soit une hausse qui a permis au marché d’améliorer ses prévisions de bénéfices pour cette année.

Nous estimons que les années de perturbation causées par la pandémie ont entraîné une augmentation proportionnelle de la demande en voyages. Bien que l’environnement économique puisse présenter des défis dans les mois à venir, cette demande latente s’annonce favorable pour 2023.

Pendant ce temps, les routes à péage continuent d’accueillir un trafic supérieur aux niveaux de 2019 dans toute l’Europe. Cette situation et les augmentations des péages liées à l’IPC conduisent à de légères améliorations des bénéfices pour ces sociétés.

Culture de l’annulation des compagnies aériennes

De nombreux problèmes ont récemment eu lieu dans les aéroports du monde entier, et beaucoup peinent à maîtriser le retour rapide des passagers. Il est évident que certains aéroports sont en difficulté, ce qui a entraîné la mise en place de plafonds de capacité de vol pour l’été dans les aéroports d’Amsterdam Schiphol, de Londres Heathrow et de Londres Gatwick.

Figure 1 : Visite du centre de contrôle de l’ aéroport Fiumicino de Rome

L’opérateur de contrôle aérien italien ENAV constate déjà une activité à 94 % équivalente à celle de 2019

Source : First Sentier Investors

Cependant, j’ai observé qu’il ne s’agit clairement pas d’un problème rencontré dans tous les aéroports. Certains sont bien mieux positionnés que d’autres pour maîtriser l’augmentation du flux de passagers. Pour l’anecdote, sur les huit aéroports que j’ai visités et les huit vols que j’ai effectués, mon temps d’attente a été prolongé dans un seul aéroport, j’ai connu un seul retard de vol mineur et n’ai subi aucune annulation.

Le plus impressionnant a été l’aéroport de Zurich, où le temps d’attente le plus long au contrôle de sécurité au cours des deux derniers mois n’a été que de vingt minutes, et dans lequel le temps d’attente moyen est compris entre cinq et sept minutes. Ces chiffres contrastent fortement avec les attentes de plusieurs heures constatées dans un certain nombre d’autres aéroports en Europe.

Figure 2 : Présentation globale de l’aéroport de Zurich

Visite de l’aéroport avec le PDG, Stephan Widrig

Source : First Sentier Investors

Alors, qui accuser ?

Les problèmes que nous constatons sont le résultat de la réduction des effectifs en réponse à la pandémie, laquelle a ensuite affecté la capacité opérationnelle des compagnies aériennes et des aéroports. Malheureusement, la remise à niveau n’est pas chose aisée. La situation s’explique en grande partie par les exigences d’autorisation de sécurité ainsi que les contraintes plus larges du marché du travail.

Alors que vous vous demandez qui maudire la prochaine fois que vous perdrez vos bagages ou que vous passerez 30 minutes dans la file d’attente du contrôle de sécurité, il est intéressant de souligner les responsabilités des différents rôles dans un aéroport. Tous les aéroports sont différents, mais la séparation des responsabilités est généralement proche de ce qui suit.

Figure 3 : Le rôle des aéroports

Source : First Sentier Investors

Avec cette séparation des responsabilités, les employés de l’aéroport ne représentent généralement que 5 à 10 % de tous les collaborateurs de l’aéroport. La majorité des effectifs est liée aux concessionnaires de détail, aux compagnies aériennes et aux sous-traitants des compagnies aériennes, tels que les sociétés de manutention des bagages. Ainsi, les entreprises aéroportuaires dégagent davantage de valeur à partir de l’infrastructure elle-même plutôt que via les activités basées sur les services.

Figure 4 : Visite de l’aéroport très fréquenté de Gatwick avec la direction.

LGW est détenue par Vinci, un concessionnaire français diversifié

Source : First Sentier Investors

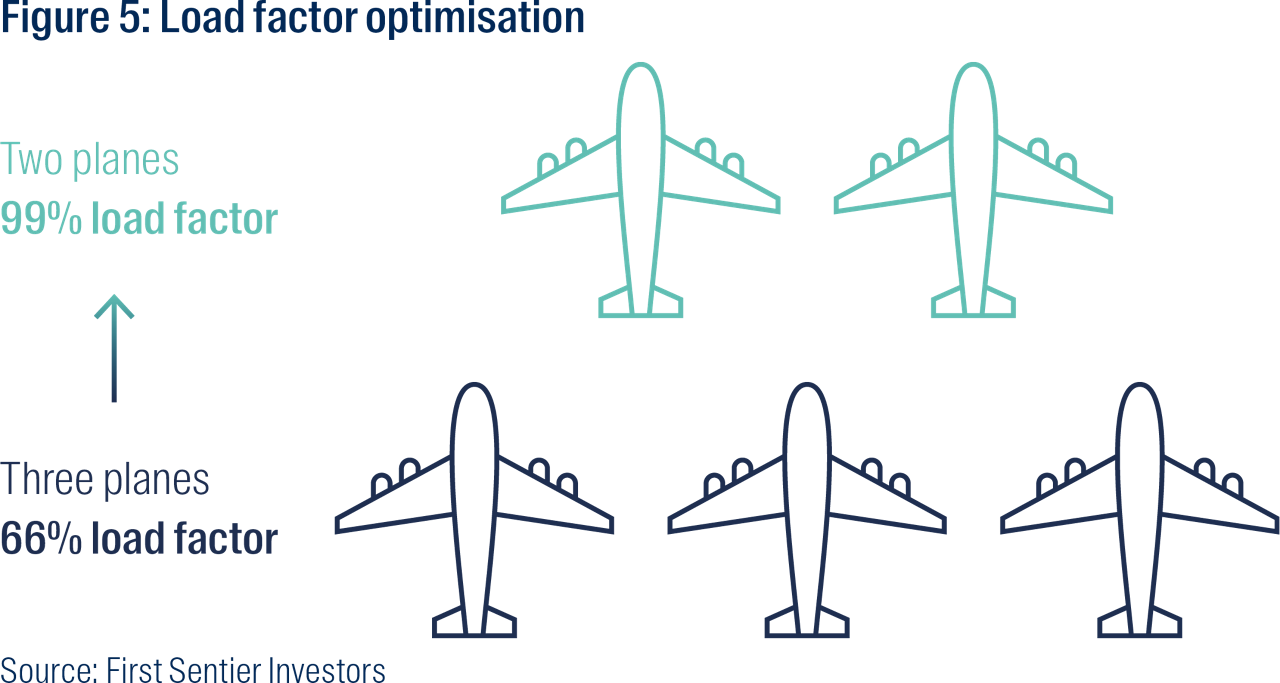

Plein à ras bord

Outre les problèmes opérationnels, nous estimons que certaines annulations de vol sont motivées par un concept appelé « optimisation du facteur de charge ». Le facteur de charge désigne le pourcentage de sièges disponibles occupés par des passagers payants.

L’application de facteurs de charge plus élevés via les annulations peuvent permettre aux compagnies aériennes d’améliorer leurs performances opérationnelles. Ainsi, les compagnies aériennes dépassent la capacité pour atteindre le plus grand nombre possible de passagers, puis réduisent la capacité pour qu’elle corresponde aux niveaux de demande réels observés dans les réservations. Cette opération peut se poursuivre jusqu’au jour de votre vol, et les vols sont regroupés autant que possible pour maximiser les bénéfices par siège.

Source : First Sentier Investors

Quelles sont les conséquences pour votre prochain vol ? Nous prévoyons que cette tendance se poursuivra pendant l’été, ce qui signifie que même si votre vol peut être consolidé, il demeure un faible risque que certaines personnes ne puissent pas atteindre leur destination finale. Alors que nous nous approchons des pics de l’été et que les vols sont de plus en plus naturellement complets en raison de la demande, ce phénomène devrait se détendre.

Se projeter au-delà de la reprise

Nous sommes convaincus que ces problèmes ne pèseront pas pendant plusieurs années sur la capacité des aéroports à augmenter les volumes. Du point de vue de l’investissement à long terme, nous nous concentrons sur les contraintes de l’infrastructure elle-même, c’est-à-dire la capacité des pistes et des terminaux.

Figure 6 : Inspection de l’expansion du T3 de l’aéroport de Francfort

Source : First Sentier Investors

Avant la pandémie, un certain nombre d’aéroports mondiaux avaient rencontré des problèmes de créneaux (soit le nombre de vols pouvant atterrir dans un aéroport un jour donné) et des limites de capacité des terminaux (soit le nombre de passagers pouvant être traités). Avec cette forte reprise, ce sujet revient sur le devant de la scène pour les aéroports, notamment pour ceux axés sur les loisirs qui dépassent déjà les niveaux de 2019.

Au cours de mon voyage, l’aéroport de Zurich a annoncé qu’il commençait à prévoir une rénovation majeure et un projet d’expansion en réponse à une telle accélération inattendue de la demande. Fraport, un homologue allemand, a continué à faire progresser son nouveau projet de Terminal 3 à l’aéroport de Francfort. Ainsi, les aéroports doivent se projeter de 5 à 10 ans dans le futur, en raison à la fois des implications réglementaires de ces initiatives et des complexités de la construction dans un environnement aéroportuaire en activité.

Figure 7 : Projet Dock A de l’aéroport de Zurich

Source : Flughafen Zurich ©

Il s’agit d’un problème particulier dans les aéroports à créneaux restreints, où les contraintes de territoire ou administratives empêchent souvent l’aéroport d’ajouter des pistes pour augmenter le trafic. L’aéroport JFK de New York et l’aéroport de Londres Heathrow sont deux exemples d’aéroports qui souffrent de cette contrainte de créneau. Le déclin des avions super-jumbo tels que l’Airbus A380 et le Boeing 747 a encore accéléré ce problème, car les Boeing 787 et Airbus A350 plus économes en carburant ne peuvent pas transporter le même nombre de passagers par vol.

Par conséquent, nous sommes particulièrement conscients des besoins en dépenses d’investissement des aéroports dans les années à venir, car ils changent de cap pour passer de l’hibernation COVID à la croissance.

Une reprise verte

Bien qu’il existe des inquiétudes quant à la pression de l’inflation sur les consommateurs, il s’est avéré clair dans mes discussions avec les entreprises et les agences de contrôle que ces préoccupations devaient être considérées dans l’optique de continuer sur la voie de la décarbonisation. Lors de la réunion, un régulateur européen a décrit cela comme le « choix du moindre regret ». Les régulateurs doivent travailler avec ces entreprises pour trouver des moyens de poursuivre leurs investissements tout en protégeant l’accessibilité financière.

Les sociétés d’infrastructure ont un rôle clair et important à jouer dans ces discussions, car elles ont besoin d’une validation sociale pour fonctionner et protéger leur structure de monopole ou d’oligopole. Vinci, concessionnaire français de routes à péage et d’aéroports, a souligné ce point lors de la réunion en mettant l’accent sur leur ouverture à travailler avec les régulateurs pour mettre en œuvre des gels de péage, comme en 2015. Ces mesures sont mises en place en échange de la prolongation des concessions ou d’augmentations différées, ce qui ne lèse pas la société et apporte une aide immédiate au consommateur.

Figure 8 : Réseau APRR d’Eiffage & Atlas Arteria en France

Source : APRR/La France vue du ciel

Nous estimons que ces discussions offrent une opportunité aux concessionnaires de routes à péage tels que Vinci, Eiffage et Atlas Arteria pour négocier des plans d’investissement pour la décarbonisation du réseau routier français. L’association d’un contrat de gel des péages et de plans d’investissement « verts » entraînerait une prolongation significative de la durée des concessions sur les sections du réseau routier français de chaque société.

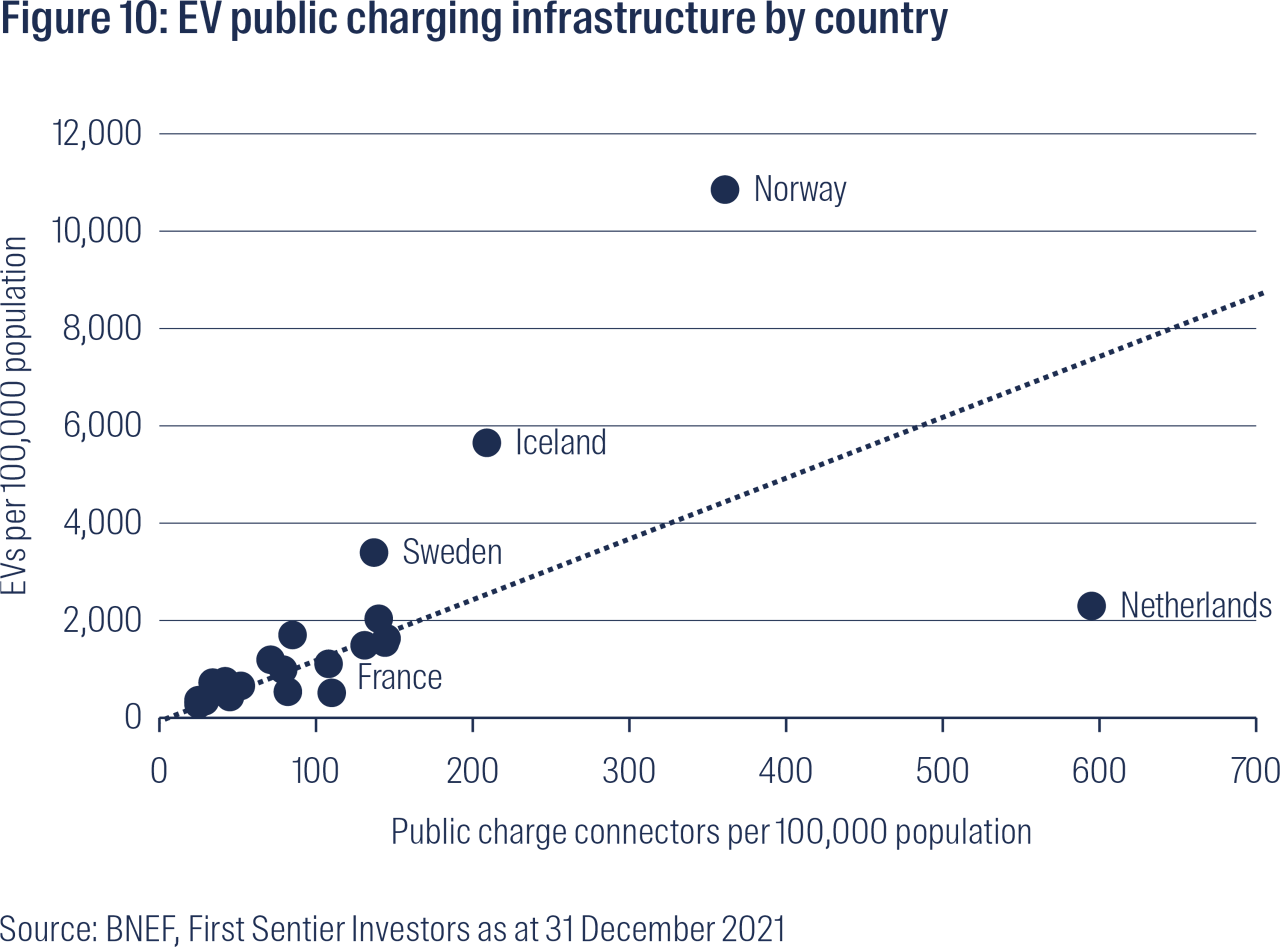

Mais quelle serait la teneur de ces plans d’investissement écologiques ? Ces plans accéléreraient considérablement la disponibilité de l’infrastructure de recharge des véhicules électriques sur le réseau pour soulager la crainte liée à l’autonomie, ainsi que l’investissement dans des projets tels que le péage sans barrière. Il serait donc nécessaire de remplacer les cabines de péage par des portiques électroniques, ce qui réduirait les émissions de carbone dues au freinage et à l’accélération inutiles sur le réseau.

Figure 9 : Station de recharge pour véhicules électriques sur le réseau autoroutier français de Vinci, ASF

Source : Vinci

Le réseau autoroutier français APRR a récemment reçu une approbation pour un plan d’investissement de 400 millions d’euros. Ce plan comprend des parkings pour le covoiturage, la création de voies de covoiturage dédiées et des études pour l’extension de ces mesures à d’autres parties du réseau. Entre-temps, Vinci a publié fin 2021 un rapport selon lequel un investissement estimé à 5 à 6 milliards d’euros serait nécessaire pour décarboniser une section d’autoroute de 1 000 km. Cela représenterait un investissement allant jusqu’à 22 à 26 milliards d’euros sur l’ensemble de son réseau Autoroute du Sud de la France (ASF) de 4 400 km dans le Sud-Ouest de la France. Nous estimons que l’investissement immédiat sera plus proche de 8 à 10 milliards d’euros, ce qui pourrait entraîner une extension de la concession d’environ 8 à 10 ans pour le réseau.

Source : BNEF, First Sentier Investors, au 31 décembre 2021

Au final, ces investissements sont gagnant-gagnant pour le gouvernement français, les sociétés de concession et la planète. Il s’agit d’un point particulièrement important pour le réseau autoroutier français, qui, bien qu’il ne représente que 1 % de l’ensemble des routes en France, est responsable de 25 % des émissions routières en raison de la nature élevée du trafic qu’il accueille1. Ces investissements dégagent du capital privé pour répondre au plus grand facteur d’émission des transports, car les véhicules sont responsables de 95 % des émissions du secteur. Parallèlement, les concessionnaires bénéficient d’une durée de vie prolongée de la trésorerie de ces actifs via les prolongations de concession.

Potentiel de privatisation

Dernièrement, l’une des questions récurrentes des clients portait sur le risque que la catégorie d’actifs puisse diminuer en raison de l’achat continu d’actifs d’infrastructure cotés en bourse par les fonds de capital-investissement et de pension.

Nous convenons qu’il s’agit d’une question légitime suite aux récentes acquisitions de l’aéroport de Sydney et d’Atlantia. Au final, si les marchés privés attribuent une valeur significativement plus élevée aux actifs d’une entreprise que nous, nous sommes des vendeurs consentants. Nous estimons que la société australienne de routes à péage Atlas Arteria et le concessionnaire français Eurotunnel, Getlink, sont deux exemples d’entreprises où des rachats similaires pourraient potentiellement se produire à court et moyen terme.

Dès lors, on peut légitimement se demander si l’univers pourrait disparaître complètement. Comme pour toute société, il s’agit d’une possibilité théorique. Toutefois, les aéroports européens sont détenus par le gouvernement dans des proportions variables, et les routes à péage telles que Ferrovial présentent de gros actionnaires « bloquants ». Outre ces actionnaires disposant d’un contrôle important, les restrictions de propriété étrangères, les limites de vote et les autres structures contraignantes rendent la privatisation difficile pour grand nombre de ces sociétés. Par conséquent, nous nous attendons à ce que cet univers conserve un éventail sain d’opportunités d’investissement.

Figure 11 : Aéroports et routes à péage détenues par le gouvernement ou de grandes participations stratégiques uniques

Source : Bloomberg au 30 juin 2022

Informations détaillées sur les actifs

Le Cercle à l’aéroport de Zurich

Flughafen Zurich (aéroport de Zurich) possède et exploite le plus grand aéroport de Suisse dans le cadre d’une concession de 50 ans se terminant en 2051. Nous estimons qu’il existe une valeur non reconnue significative dans ses actifs, en particulier dans ses actifs immobiliers.

J’ai eu la chance de passer une journée à l’aéroport de Zurich, de rencontrer divers membres de son équipe de direction et de visiter les actifs de l’aéroport et son projet commercial récemment achevé, Le Cercle.

Figure 12 : Le Cercle à l’aéroport de Zurich

Source : Flughafen Zurich ©

Le Cercle est un complexe mixte de 180 000 mètres carrés qui comprend des bureaux, 540 chambres d’hôtel, d’importantes boutiques au rez-de-chaussée et six restaurants, ainsi que l’hôpital universitaire de Zurich. Le projet a été achevé en novembre 2020 et constitue une coentreprise à 51 pour 49 entre l’aéroport de Zurich et Swiss Life, une compagnie d’assurance-vie détenant 276 milliards CHF (288 milliards USD) d’actifs. Le bâtiment est directement relié à l’aéroport et au quartier commercial côté ville par un court passage souterrain ou par la plateforme de transport en surface qui dessert 25 000 passagers par jour.

Figure 13 : Plateforme de transport public attenante au quartier

Source : Flughafen Zurich ©

L’une des principales raisons pour lesquelles nous estimons que les actifs immobiliers de l’aéroport de Zurich sont si précieux est la proximité de la ville et son positionnement en tant que plateforme clé du nord de Zurich. Ainsi, seuls environ 50 % des 150 000 visiteurs quotidiens de l’aéroport sont présents dans le but de prendre l’avion, l’autre moitié étant constituée des passagers des transports régionaux, des acheteurs et des employés de bureaux. Je me suis rendu à l’aéroport depuis le quartier central des affaires en train et en tramway, et les trajets m’ont pris respectivement environ 15 minutes et 35 minutes. L’aéroport de Zurich est une base logique non seulement pour les locataires industriels, mais également pour les locataires commerciaux de premier ordre qui se trouvent habituellement dans les quartiers d’affaires. Cette thèse est prouvée par la location des espaces commerciaux, laquelle a attiré des marques de renom, dont Microsoft, Oracle, SAP et Merck.

Ces entreprises internationales bénéficient de la connectivité de l’aéroport non seulement pour les voyages aériens, mais également pour les trains à grande vitesse. L’aéroport représente une plateforme majeure du réseau ferroviaire suisse, avec une gare située directement sous le terminal. Cette connectivité permet de se rendre à Bâle en 90 minutes, à Milan en 3 heures et demie et à Francfort en 4 heures.

Figure 14 : Centre de vente au détail et de restauration interne

Source : First Sentier Investors

Nous prévoyons que Le Cercle générera un flux de bénéfices solide et stable pour Flughafen Zurich via des contrats de location à long terme tenant compte de l’inflation. Nous constatons une hausse par rapport aux bénéfices actuels, et nous estimons que cette offre premium est susceptible d’améliorer les tarifs de la location au fil du temps.

La boutique la plus intéressante

The Square est un concept store du groupe Volkswagen, où sont exposés des véhicules électriques de leurs différentes marques. Le magasin vise à informer les visiteurs sur le processus de passage d’un moteur à combustion à un VE. Il répond à des préoccupations telles que l’infrastructure de charge à domicile, ainsi qu’aux craintes liées à l’autonomie et à l’expérience de conduite.

Figure 15 : The Square au Cercle

Source : First Sentier Investors

1 Altermind « Decarbonising the Road; An Ecological Emergency »

Informations importantes

Ce document est fourni à titre d’information générale uniquement. Il ne constitue pas un conseil financier ou d’investissement et ne prend pas en compte un objectif d’investissement, une situation financière ou un besoin spécifique. Le présent document ne constitue pas

une offre de prestation de services de gestion d’actifs, ni une recommandation ni une offre ou sollicitation d’acheter, de détenir ou de vendre des titres ou de signer un contrat pour une prestation de services de gestion de portefeuille ou de conseil en investissement,

et le présent document n’a pas été préparé en lien avec une telle offre. Avant de prendre une décision d’investissement, vous devez prendre en compte, avec l’aide d’un conseiller financier, vos besoins,

vos objectifs et votre situation financière spécifiques.

Nous avons pris des précautions raisonnables pour nous assurer que ce document est exact, à jour, complet et adapté à l’objectif et au public prévus à la date de publication. Aucune assurance n’est donnée et aucune responsabilité n’est acceptée

concernant l’exactitude, la validité ou l’exhaustivité du présent document, et nous ne nous engageons pas à le mettre à jour en cas d’évolution des circonstances.

Si le présent document présente certaines opinions ou déclarations prospectives, ces opinions et déclarations sont fondées sur des hypothèses, des thèmes et des sources qui ne sont considérés comme exacts et fiables

qu’au moment de la publication. Ce document reflète uniquement les opinions de rédacteurs spécifiques. Ces points de vue peuvent changer, ne pas s’avérer valables et ne pas refléter les points de vue de toute l’équipe de First Sentier Investors.

À propos de First Sentier Investors

Les références à « nous » ou à « notre » sont des références à First Sentier Investors, une entreprise mondiale de gestion d’actifs qui est détenue et contrôlée par Mitsubishi UFJ Financial Group. Certaines de nos équipes d’investissement opèrent sous

les noms commerciaux FSSA Investment Managers, Stewart Investors et Realindex Investments : elles font toutes partie du groupe First Sentier Investors.

Nous communiquons et exerçons nos activités par le biais de différentes entités juridiques à différents endroits. Le présent document est communiqué dans les zones géographiques suivantes :

• en Australie et Nouvelle-Zélande, par First Sentier Investors (Australia) IM Limited, autorisée et réglementée en Australie par la Commission australienne des valeurs mobilières et des investissements (AFSL 289017 ; ABN 89 114

194311)

• dans l’Espace économique européen, par First Sentier Investors (Ireland) Limited, autorisée et réglementée en Irlande par la Banque centrale d’Irlande (N° enr. CBI C182306 ; siège social 70 Sir John Rogerson’s Quay,

Dublin 2, Irlande ; société immatriculée n° 629188)

• à Hong Kong, par First Sentier Investors (Hong Kong) Limited, qui n’a pas été examinée par la Securities & Futures Commission de Hong Kong. First Sentier Investors est une dénomination commerciale de First Sentier

Investors (Hong Kong) Limited.

• à Singapour, par First Sentier Investors (Singapore) (n° d’imm. de société 196900420D), et ce document de promotion n’a pas été examiné par l’Autorité monétaire de Singapour. First Sentier

Investors (n° d’imm. 53236800B) est une division commerciale de First Sentier Investors (Singapore).

• au Japon, par First Sentier Investors (Japan) Limited, autorisée et réglementée par l’Agence des services financiers (Directeur du Local Finance Bureau [institutions financières enregistrées] de Kanto n° 2611)

• au Royaume-Uni, par First Sentier Investors (UK) Funds Limited, autorisée et réglementée par la Financial Conduct Authority (n° d’imm. 2294743 ; siège social à Finsbury Circus House, 15 Finsbury Circus,

London EC2M 7EB)

• aux États-Unis, par First Sentier Investors (US) LLC, autorisée et réglementée par la Securities Exchange Commission (RIA 801-93167)

Dans la mesure autorisée par la loi, MUFG et ses filiales ne sont responsables d’aucune perte ou d’aucun dommage résultant de la confiance accordée à une quelconque déclaration ou information mentionnée dans le présent document. Ni MUFG ni aucune de ses filiales

ne garantissent la performance d’un produit d’investissement mentionné dans le présent document ou le remboursement du capital. Les investissements auxquels il est fait référence ne sont pas des dépôts ou autres passifs de MUFG ou de ses filiales, et sont

soumis au risque d’investissement, notamment à la perte de revenus et du capital investi.

© First Sentier Investors Group

|  |

|---|