This is a financial promotion for The First Sentier Global Listed Infrastructure Fund. This information is for professional clients only in the EEA and elsewhere where lawful. Investing involves certain risks including:

- The value of investments and any income from them may go down as well as up and are not guaranteed. Investors may get back significantly less than the original amount invested.

- Currency risk: the Fund invests in assets which are denominated in other currencies; changes in exchange rates will affect the value of the Fund and could create losses. Currency control decisions made by governments could affect the value of the Fund's investments and could cause the Fund to defer or suspend redemptions of its shares.

- Single sector risk: investing in a single economic sector may be riskier than investing in a number of different sectors. Investing in a larger number of sectors helps to spread risk.

- Listed infrastructure risk: the infrastructure sector and the value of the Fund is particularly affected by factors such as natural disasters, operational disruption and national and local environmental laws.

- Concentration risk: the Fund invests in a relatively small number of companies which may be riskier than a fund that invests in a large number of companies.

- Emerging market risk: Emerging markets tend to be more sensitive to economic and political conditions than developed markets. Other factors include greater liquidity risk, restrictions on investment or transfer of assets, failed/delayed settlement and difficulties valuing securities.

For details of the firms issuing this information and any funds referred to, please see Terms and Conditions and Important Information.

For a full description of the terms of investment and the risks please see the Prospectus and Key Investor Information Document for each Fund.

If you are in any doubt as to the suitability of our funds for your investment needs, please seek investment advice.

Die Vorteile der rasanten Erholung des Passagier- und Verkehrsaufkommens an Flughäfen und auf Mautstraßen überwiegen bei weitem die operationellen Probleme, die dadurch entstanden sind.

Wir gehen davon aus, dass höhere Flugauslastungen die Kapazitätskürzungen der Fluggesellschaften wettmachen, d. h., das Verkehrsaufkommen wird sich weiter auf das Niveau von 2019 zubewegen.

Europäische Mautstraßen übernehmen eine positive Rolle bei der Dekarbonisierung des Verkehrssektors, denn sie bieten sowohl soziale Vorteile als auch ein höheres Renditepotenzial.

Kürzlich kam ich von einer zweiwöchigen Reise durch Europa zurück, wo ich mehr als zwanzig globale börsennotierte Infrastrukturunternehmen, Regulierer und Fluggesellschaften besuchte. Die aufgestaute Nachfrage, die das Verkehrsaufkommen an den europäischen Flughäfen auf das Niveau von 2019 zutreibt, konnte ich aus erster Hand beobachten. Der sprunghafte Nachfrageanstieg hat dazu geführt, dass die Gewinnprognosen für dieses Jahr am Markt angehoben wurden.

Durch die mehrjährige Unterbrechung des Reiseverkehrs infolge der Pandemie hat sich unserer Ansicht nach ein mehrjähriger Nachfragestau bei Reisen gebildet. Das wirtschaftliche Umfeld könnte in den kommenden Monaten zwar schwierig werden, doch wir gehen davon aus, dass die aufgestaute Nachfrage ein gutes Vorzeichen für 2023 ist.

Auf den Mautstraßen in Europa liegt das Verkehrsaufkommen indes weiter über dem Niveau von 2019. Hinzu kommen an die Inflation geknüpfte Erhöhungen der Mautgebühren, was diesen Unternehmen leichte Anstiege der Gewinnprognosen beschert.

Die Cancel-Kultur der Fluggesellschaften

Viel Aufmerksamkeit erhielten in der letzten Zeit die Probleme an den Flughäfen in der ganzen Welt, die vielfach nur schwer mit der rasanten Erholung des Passagieraufkommens mithalten konnten. Zweifellos kämpfen etliche Flughäfen mit Schwierigkeiten, und Amsterdam Schiphol, London Heathrow und London Gatwick führten Kapazitätsbeschränkungen für den Sommer ein.

Abb. 1: Besuch bei der Flugverkehrskontrolle des Flughafens Fiumicino in Rom

Beim italienischen Flugverkehrskontrollbetreiber ENAV liegt das Flugverkehrsaufkommen schon wieder bei 94 % des Stands von 2019

Quelle: First Sentier Investors

Ich konnte jedoch beobachten, dass durchaus nicht alle Flughäfen unter diesem Problem leiden. Manche sind weitaus besser in der Lage als andere, das höhere Passieraufkommen abzufertigen. Auf meiner Reise besuchte ich acht Flughäfen und nahm acht Flüge: Nur an einem Flughafen hatte ich längere Wartezeiten, bei einem Flug gab es eine leichte Verspätung und kein Flug wurde annulliert.

Am meisten beeindruckte der Flughafen Zürich, an dem die längste Wartezeit an den Sicherheitskontrollen in den letzten paar Monaten nur zwanzig Minuten betrug und die durchschnittliche Wartezeit zwischen fünf und sieben Minuten lag. Ganz anders ging es an etlichen anderen europäischen Flughäfen zu, die mehrstündige Wartezeiten meldeten.

Abb. 2: Den Flughafen Zürich im Blick

Eine Flughafenbesichtigung mit CEO Stephan Widrig

Quelle: First Sentier Investors

Wem gebe ich also die Schuld?

Die Probleme, die wir erleben, sind auf den Stellenabbau infolge der Pandemie zurückzuführen, was sich sowohl bei den Fluggesellschaften als auch bei den Flughäfen auf die operationelle Kapazität ausgewirkt hat. Diese Kapazitäten wieder hochzufahren, ist leider keine leichte Aufgabe, was in erster Linie an den erforderlichen Sicherheitsüberprüfungen liegt; die angespannte Arbeitsmarktlage trägt jedoch auch dazu bei.

Falls Sie sich jetzt fragen, wen Sie das nächste Mal verfluchen sollen, wenn Ihr Koffer nicht ankommt oder Sie 30 Minuten an der Sicherheitskontrolle anstehen müssen, sollten wir uns an dieser Stelle einmal anschauen, wer für die verschiedenen Aufgaben an einem Flughafen verantwortlich ist. Nicht alle Flughäfen sind gleich, aber die Aufgaben sind im Großen und Ganzen ähnlich wie unten gezeigt verteilt.

Abb. 3: Die Rolle der Flughäfen

Quelle: First Sentier Investors

Aufgrund dieser Aufgabenteilung sind in der Regel nur 5 bis 10 % aller, die am Flughafen arbeiten, auch wirklich Flughafenbeschäftigte. Die Mehrzahl des Personals arbeitet für Einzelhandelskonzessionäre, Fluggesellschaften und deren Auftragnehmer, wie etwa Gepäckabfertigungsunternehmen. Dies zeigt, dass die Flughafenbetreiber vor allem dadurch Wert schöpfen, dass sie die Infrastruktur selbst bereitstellen, und nicht durch Servicetätigkeiten.

Abb. 4: Besichtigung des geschäftigen Flughafens Gatwick mit der Geschäftsleitung.

LGW gehört dem französischen Konzessionskonzern Vinci

Quelle: First Sentier Investors

Randvoll

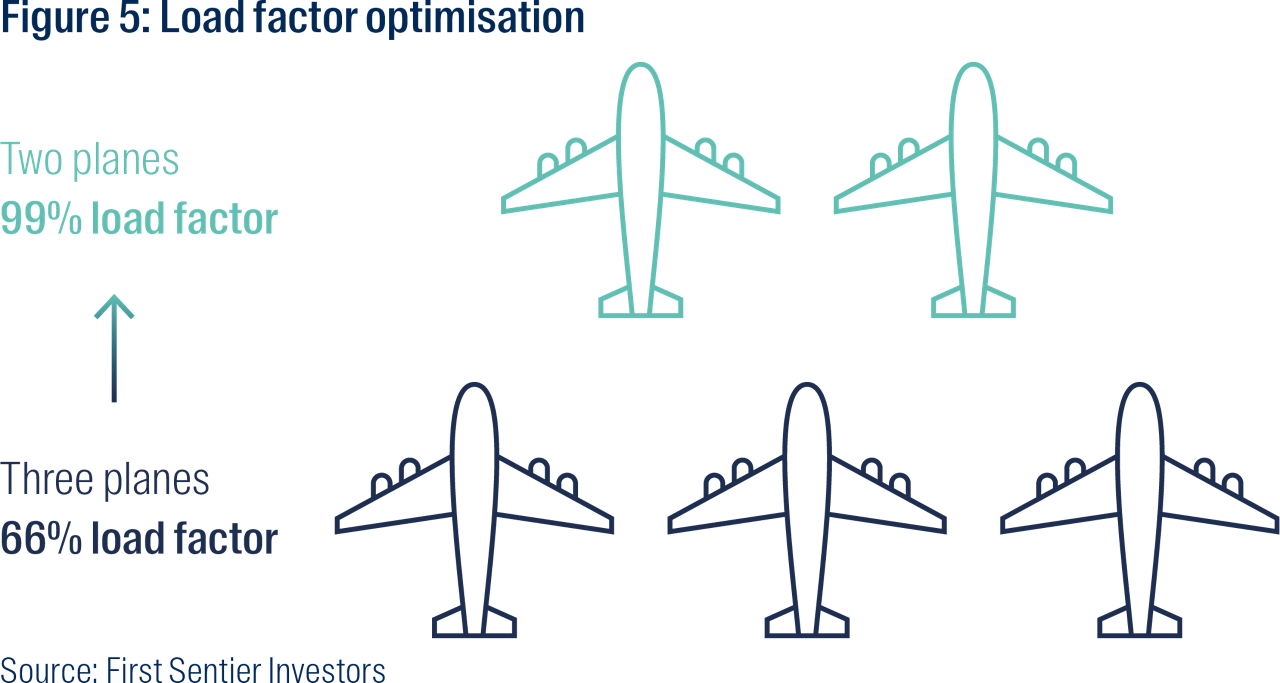

Neben den operationellen Problemen hat unserer Ansicht nach auch ein Konzept namens „Auslastungsoptimierung“ zu den Flugausfällen beigetragen. Auslastung bezeichnet den prozentualen Anteil der verfügbaren Sitzplätze, die von zahlenden Passagieren belegt sind.

Durch höhere Auslastungen infolge annullierter Flüge können Fluggesellschaften ihre operative Leistung verbessern. Das heißt, Fluggesellschaften stellen zunächst eine sehr hohe Kapazität bereit, um die maximale Anzahl an Passagieren zu erreichen, und kürzen dann die Kapazität auf das tatsächliche Nachfrageniveau, das sich in den Buchungen widerspiegelt. Dies kann noch am Tag Ihres Flugs dazu führen, dass Flüge zusammengelegt werden, sofern dies möglich ist, um den Gewinn je Sitzplatz zu maximieren.

Quelle: First Sentier Investors

Was bedeutet das für Ihren nächsten Flug? Wir gehen davon aus, dass dieser Trend über den Sommer anhalten wird, d. h., Ihr Flug wird vielleicht mit einem anderen zusammengelegt, aber das Risiko, dass Passagiere ihr Reiseziel gar nicht erreichen, ist nach wie vor sehr gering. Da wir uns dem Höhepunkt des Sommers nähern und die Flüge aufgrund der Nachfrage natürlich immer voller werden, dürfte dieser Trend jedoch etwas nachlassen.

Über die Erholung hinausblicken

Grundsätzlich sind wir zuversichtlich, dass diese Probleme die Fähigkeit der Flughäfen, ihr Verkehrsaufkommen zu steigern, nicht mehrere Jahre lang einschränken werden. Aus langfristiger Investmentperspektive widmen wir unsere Aufmerksamkeit daher den Beschränkungen der Infrastruktur selbst, sprich: der Kapazität der Landebahnen und Terminals.

Abb. 6: Besichtigung der T3-Baustelle am Frankfurter Flughafen

Quelle: First Sentier Investors

Vor der Pandemie litten etliche Flughäfen weltweit unter Zeitnischenengpässen (die Anzahl der Flüge, die an einem bestimmten Tag an einem Flugplatz landen können) und begrenzter Terminalkapazität (die Anzahl der Passagiere, die abgefertigt werden können). Angesichts der starken Erholung rücken diese Probleme erneut in den Fokus der Flughäfen, wovon besonders Flughäfen mit stärkerem Urlaubsreiseverkehr betroffen sind, der sich bereits über das Niveau von 2019 erholt hat.

Während meiner Reise gab der Flughafen Zürich bekannt, dass die Planung für ein großes Um- und Neubauprojekt aufgrund der unerwartet schnellen Erholung wieder aufgenommen wird. Auch der deutsche Flughafenbetreiber Fraport hat die Bauarbeiten am neuen Terminal 3 des Frankfurt Airports mit Hochdruck weitergeführt. Das zeigt, dass Flughäfen 5 bis 10 Jahre in die Zukunft blicken müssen, um den regulatorischen Auswirkungen derartiger Projekte und den komplexen Bauarbeiten in einem aktiven Flughafenumfeld Rechnung zu tragen.

Abb. 7: Bau des neuen Dock A am Flughafen Zürich

Quelle: Flughafen Zürich ©

Besonders schwierig ist das an Flughäfen mit Zeitnischenengpässen, die aufgrund von eingeschränkten Landnutzungsmöglichkeiten und staatlichen Beschränkungen häufig nicht in der Lage sind, neue Landebahnen zu bauen, damit mehr Flugzeuge landen können. Der JFK Airport in New York und der Londoner Heathrow Airport sind solche Flughäfen, die unter Zeitnischenengpässen leiden. Durch das Ende von Mega-Großraumflugzeugen wie dem Airbus A380 und der Boeing 747 haben sich diese Probleme noch verstärkt, denn die kraftstoffeffizienteren Boeings 787 und Airbusse A350 können nicht dieselbe Anzahl an Passagieren pro Start- oder Lande-Slot befördern.

Wir sind daher nach wie vor sehr vorsichtig, was den Investitionsbedarf der Flughäfen in den kommenden Jahren betrifft, wenn sie vom Corona-Schlaf wieder zum Wachstum zurückkehren.

Eine grüne Erholung

Es besteht zwar Sorge über den Druck, der durch die Inflation auf Verbrauchern lastet, doch die Gespräche mit Unternehmen und Regulierungsbehörden haben mir auch deutlich gezeigt, dass diese Sorge gegen die Notwendigkeit der weiteren Dekarbonisierung abgewogen werden muss. Ein europäischer Regulierer beschrieb dies in unserem Gespräch als den „Weg des geringsten Bedauerns“. Die Regulierungsbehörden müssen mit diesen Unternehmen zusammen an Möglichkeiten arbeiten, wie weitere Investitionen gefördert und gleichzeitig die Bezahlbarkeit bewahrt werden kann.

Infrastrukturunternehmen müssen bei diesen Diskussionen eine klare und wichtige Rolle einnehmen, denn letztendlich brauchen sie die gesellschaftliche Akzeptanz ihrer Geschäftstätigkeit, um die Monopol- oder Oligopolstruktur ihrer Märkte zu erhalten und zu schützen. Der französische Mautstraßen- und Flughafen-Konzessionskonzern Vinci unterstrich dies in unserem Gespräch und betonte seine Bereitschaft, mit Regulierungsbehörden an einem Stopp der Mautangleichungen zusammenzuarbeiten, wie er es schon 2015 getan hat. Im Gegenzug werden die Konzessionsverträge verlängert oder Mauterhöhungen auf später verschoben, so dass das Unternehmen am Ende nicht schlechter dasteht, die Verbraucher aber sofort entlastet werden.

Abb. 8: Das Mautstraßennetz von Eiffage und Atlas Arteria in Frankreich

Quelle: APRR/La France vue du ciel

Diese Gespräche bieten Mautstraßenkonzessionären wie Vinci, Eiffage und Atlas Arteria unserer Ansicht nach eine konstruktive Möglichkeit, über Investitionspläne für die Dekarbonisierung des französischen Straßennetzes zu verhandeln. Die Kombination aus vereinbartem Stopp der Mautangleichungen und „grünen“ Investitionsplänen würde die Laufzeit der Konzessionsverträge, die diese Unternehmen für die jeweiligen Abschnitte des französischen Straßennetzes haben, deutlich verlängern.

Aber was beinhalten diese grünen Investitionspläne? Diese Pläne würden die Verfügbarkeit der EV-Ladeinfrastruktur am Netz deutlich beschleunigen, um die Sorge über die Reichweite zu zerstreuen, und auch schnellere Investitionen in Projekte wie die Erhebung von Mautgebühren bei freiem Verkehrsfluss vorsehen. Für Letzteres müssten die Mauthäuschen durch elektronische Mautsysteme ersetzt werden, was den CO2-Ausstoß reduzieren würde, weil auf dem Mautstraßennetz nicht mehr angehalten und wieder beschleunigt werden muss.

Abb. 9: EV-Ladestation auf Vincis französischem Mautstraßennetz ASF

Quelle: Vinci

Das französische Mautstraßennetz APRR erhielt vor kurzem die Genehmigung für einen 400 Mio. € schweren Investitionsplan. Darin enthalten sind „Park + Ride“-Parkplätze für PKWs, die Einrichtung von Fahrstreifen für Fahrzeuge mit mehreren Insassen und Studien zur Ausweitung dieser Maßnahmen auf andere Teile des Netzwerks. Vinci veröffentlichte Ende 2021 indes einen Bericht, laut dessen geschätzte 5 bis 6 Mrd. € an Investitionen erforderlich wären, um einen Straßenabschnitt von 1.000 km zu dekarbonisieren. Dementsprechend könnten sich die Investitionschancen entlang des 4.400 km langen Netzes der Autoroute du Sud de la France (AFS) von Vinci im Südwesten Frankreichs auf 22 bis 26 Mrd. € belaufen. Kurzfristig liegen die Investitionschancen unserer Ansicht nach eher im Bereich von 8 bis 10 Mrd. €, was wiederum eine Verlängerung des Konzessionsvertrags für das Straßennetz von ca. 8 bis 10 Jahren zur Folge haben könnte.

Quelle: BNEF, First Sentier Investors; Stand: 31. Dezember 2021

Diese Investitionen würden letztendlich allen zugutekommen – der französischen Regierung, den Konzessionsunternehmen und dem Planeten. Für das französische Mautstraßennetz ist das besonders wichtig, denn obwohl es nur 1 % aller Verkehrsstraßen in Frankreich ausmacht, ist es aufgrund des hohen Verkehrsaufkommens auf diesen Straßennetzen für 25 % der Emissionen im Straßenverkehr verantwortlich1. Bei diesen Investitionen würde privates Kapital bereitgestellt, um etwas gegen den größten Emittenten im Verkehrssektor zu tun, denn der Straßenverkehr verursacht 95 % der Emissionen im Verkehrssektor. Die Konzessionäre wiederum würden von längeren Zahlungsströmen aus diesen Infrastrukturprojekten profitieren, weil die Konzessionsverträge verlängert werden.

Privatisierungspotenzial

Was wir in der letzten Zeit häufig von Kunden hören, ist die Sorge, dass die Anlageklasse schrumpfen könnte, weil Private-Equity- und Pensionsfonds weiter börsennotierte Infrastrukturunternehmen aufkaufen.

Nach den jüngsten Akquisitionen des Sidney Airport und von Atlantia halten auch wir diese Frage für berechtigt. Wenn die privaten Märkte die Aktiva eines Unternehmens deutlich höher bewerten, als wir es tun, sind wir grundsätzlich bereit zu verkaufen. Der australische Mautstraßenbetreiber Atlas Arteria und der französische Eurotunnel-Konzessionär Getlink sind unserer Ansicht nach Beispiele für Unternehmen, die auf kurze bis mittlere Sicht ähnliche Übernahmen erleben könnten.

Das führt natürlich zu der Frage, ob das Universum ganz verschwinden könnte. Wie bei jedem Unternehmen ist das theoretisch möglich. Die europäischen Flughäfen sind jedoch in unterschiedlicher Höhe in öffentlicher Hand, und bei Mautstraßenbetreibern wie Ferrovial gibt es Großaktionäre, die Abstimmungsmacht haben. Derartige Aktionäre mit erheblicher Kontrolle sowie Beschränkungen für ausländische Beteiligungen, Abstimmungsbeschränkungen und andere einschränkende Bestimmungen erschweren die Privatisierung bei vielen dieser Unternehmen. Daher gehen wir davon aus, dass das Anlageuniversum auch weiterhin ein solides Spektrum an Investitionsmöglichkeiten bieten wird.

Abb. 11: Flughäfen und Mautstraßen mit staatlicher Beteiligung oder einem strategischen Großaktionär

Quelle: Bloomberg, Stand 30. Juni 2022

Aus der Nähe betrachtet

The Circle @ Zürich Airport

Die Flughafen Zürich AG besitzt und betreibt den größten Schweizer Flughafen im Rahmen eines 50-jährigen Konzessionsvertrags, der 2051 endet. Ihre Aktiva und vor allem ihr Immobilienbesitz bergen unserer Ansicht nach einen beträchtlichen unerkannten Wert.

Ich durfte einen Tag am Flughafen Zürich verbringen, wo ich mich mit verschiedenen Mitgliedern der Geschäftsleitung unterhalten und sowohl das Flughafengelände als auch den Circle, ihr vor kurzem fertiggestelltes kommerzielles Projekt, besichtigen konnte.

Abb. 12: The Circle @ Zürich Airport

Quelle: Flughafen Zürich ©

Der Circle ist ein 180.000 Quadratmeter großes Mischnutzungsprojekt mit Büroflächen, 540 Hotelzimmern und beträchtlichen Einzelhandelsflächen sowie sechs Gastronomiebetrieben im Erdgeschoß. Auch das Universitätshospital Zürich hat dort einen Standort. Das Projekt wurde im November 2020 abgeschlossen und ist ein 51:49-Joint Venture zwischen der Flughafen Zürich AG und Swiss Life, einer Lebensversicherungsgesellschaft mit einem Vermögen von 276 Mrd. CHF (288 Mrd. USD). Der Flughafen und sein öffentlicher Einzelhandelsbereich sind über einen kurzen unterirdischen Verbindungsgang oder den Bodentransfer, der jeden Tag von 25.000 Pendlern genutzt wird, erreichbar.

Abb. 13: Öffentlicher Personenverkehr in der Nähe des Flughafengeländes

Quelle: Flughafen Zürich ©

Einer der Hauptgründe, warum wir die Immobilien des Flughafens Zürich für so wertvoll halten, ist seine Nähe zur Stadt und seine zentrale Lage als Verkehrsknotenpunkt für den Norden von Zürich. Dafür spricht auch die Tatsache, dass nur etwa 50 % der 150.000 täglichen Flughafenbesucher aus Fluggründen dort sind; beim Rest handelt es sich um Pendler, Einzelhandelskundschaft und Büromitarbeitende. Ich bin sowohl mit dem Zug als auch mit der Straßenbahn von der City zum Flughafen gefahren, was mit dem Zug 15 Minuten und mit der Straßenbahn 35 Minuten gedauert hat. Der Flughafen Zürich ist nicht nur für Pächter aus der Industrie interessant, sondern auch für Blue-Chip-Unternehmen, die man normalerweise in der City finden würde. Dass diese These sich bei der Vermietung kommerzieller Flächen bestätigt hat, erkennt man an der Beschilderung – Microsoft, Oracle, SAP und Merck sind dort vertreten.

Diese Unternehmen profitieren von der guten Anbindung, die der Flughafen nicht nur im Flugverkehr, sondern dank Schnellzügen auch im Schienenverkehr bietet. Mit einem Bahnhof, der direkt unter dem Flughafenterminal liegt, dient der Flughafen als wichtiger Knotenpunkt für das Schweizer Schienennetz. Dank dieser guten Anbindung erreicht man Basel in 90 Minuten, Mailand in 3,5 Stunden und Frankfurt in 4 Stunden.

Abb. 14: Einzelhandel und Gastronomie auf dem Flughafengelände

Quelle: First Sentier Investors

Wir gehen davon aus, dass die Flughafen Zürich AG dank langfristiger Mietverträge, die an die Inflation gekoppelt sind, kräftige und stabile Einnahmeströme haben wird. Die derzeitigen Einnahmen bieten unserer Ansicht nach noch Aufwärtspotenzial, denn die Mieten bei diesem Premiumangebot werden mit der Zeit voraussichtlich steigen.

Der interessanteste Laden

The Square ist ein Concept Store von Volkswagen, in dem Elektrofahrzeuge der verschiedenen Konzernmarken ausgestellt sind. Das Geschäft möchte Besucher über die Umstellung vom Verbrennungsmotor auf elektrischen Antrieb informieren und Sorgen über die Ladeinfrastruktur zu Hause, die Reichweite, das Fahrerlebnis und mehr ansprechen.

Abb. 15: The Square im Circle

Quelle: First Sentier Investors

1 Altermind „Decarbonising the Road; An Ecological Emergency“ (Die Dekarbonisierung der Straße; ein ökologischer Notfall)

Wichtige Informationen

Dieses Dokument wird nur zu allgemeinen Informationszwecken bereitgestellt. Es stellt keine Anlage- oder Finanzberatung dar und berücksichtigt nicht die speziellen Anlageziele, die finanzielle Lage oder sonstige Erfordernisse von Anlegern. Es handelt sich bei diesem Dokument nicht um

ein Angebot für die Bereitstellung von Vermögensverwaltungsdiensten, eine Empfehlung oder ein Angebot oder eine Aufforderung, Wertpapiere zu kaufen, zu halten oder zu verkaufen oder eine Vereinbarung über Portfoliomanagementdienste oder Anlageberatungsdienste

zu schließen. Dieses Dokument wurde nicht in Verbindung mit einem derartigen Angebot erstellt. Bevor Sie eine Anlageentscheidung treffen, sollten Sie mit Hilfe eines Finanzberaters Ihre persönlichen Anlagebedürfnisse,

-ziele und Ihre finanzielle Lage erörtern.

Wir haben angemessene Sorgfalt walten lassen, um zu gewährleisten, dass dieses Dokument zum Datum der Veröffentlichung richtig, aktuell, vollständig sowie für den beabsichtigten Zweck und die angesprochenen Leser geeignet ist. Es wird keine Garantie gegeben oder Haftung übernommen

im Hinblick auf die Richtigkeit, Gültigkeit oder Vollständigkeit dieses Dokuments, und wir übernehmen keine Verpflichtung, es zu aktualisieren, falls sich die Umstände in Zukunft ändern.

Sofern dieses Dokument Meinungen oder zukunftsgerichtete Aussagen ausdrückt, basieren diese Meinungen und Aussagen auf Annahmen, Sachverhalten und Quellen, die wir

ausschließlich zum Zeitpunkt der Veröffentlichung für richtig und verlässlich hielten. Dieses Dokument spiegelt ausschließlich die Meinungen der einzelnen Autoren wider. Diese Meinungen können sich ändern, sich als nicht zutreffend erweisen und entsprechen unter Umständen nicht den Meinungen aller bei First Sentier Investors.

Über First Sentier Investors

Jede Erwähnung von „wir“, „uns“, „unser“, „unsere“, „unserem“ oder „unseren“ bezieht sich auf First Sentier Investors, ein globales Vermögensverwaltungsunternehmen, das zur Mitsubishi UFJ Financial Group gehört. Einige unserer Investmentteams sind unter

den Handelsnamen FSSA Investment Managers, Stewart Investors und Realindex Investments tätig, die alle zur Unternehmensgruppe First Sentier Investors gehören.

An manchen Orten führen wir unsere Kommunikation und unsere Geschäftstätigkeit über unterschiedliche Rechtsträger aus. Dieses Dokument wird wie folgt veröffentlicht:

• in Australien und Neuseeland von First Sentier Investors (Australia) IM Limited, die in Australien von der Australian Securities and Investments Commission zugelassen wurde und beaufsichtigt wird (AFSL 289017; ABN 89 114

194311)

• im Europäischen Wirtschaftsraum von First Sentier Investors (Ireland) Limited, die in Irland von der Central Bank of Ireland zugelassen wurde und beaufsichtigt wird (CBI-Register-Nr. C182306; Geschäftssitz: 70 Sir John Rogerson’s Quay,

Dublin 2, Irland; Handelsregister-Nr. 629188)

• in Hongkong von First Sentier Investors (Hong Kong) Limited und wurde nicht von der Hongkonger Wertpapieraufsicht „Securities & Futures Commission“ geprüft. First Sentier Investors ist ein Firmenname von First Sentier

Investors (Hong Kong) Limited.

• in Singapur von First Sentier Investors (Singapore) (Handelsregister-Nr. 196900420D), und diese Werbung oder Publikation wurde nicht von der Monetary Authority of Singapore geprüft. First Sentier

Investors (Register-Nr. 53236800B) ist eine Sparte von First Sentier Investors (Singapore).

• in Japan von First Sentier Investors (Japan) Limited, die von der Financial Service Agency (Director of Kanto Local Finance Bureau [zugelassene Finanzinstitute] Nr. 2611) zugelassen wurde und beaufsichtigt wird.

• in Großbritannien von First Sentier Investors (UK) Funds Limited, die von der Financial Conduct Authority (Register-Nr. 2294743; Geschäftssitz: Finsbury Circus House, 15 Finsbury Circus,

London EC2M 7EB) zugelassen wurde und beaufsichtigt wird.

• in den USA von First Sentier Investors (US) LLC, die von der US-Wertpapieraufsicht Securities Exchange Commission zugelassen wurde und beaufsichtigt wird (RIA 801-93167).

Soweit gesetzlich zulässig, haften die MUFG und ihre Tochtergesellschaften nicht für Verluste oder Schäden, die entstehen, wenn in diesem Dokument enthaltene Aussagen oder Informationen als Entscheidungsgrundlage herangezogen werden. MUFG und ihre Tochtergesellschaften geben keine

Garantie für die Wertentwicklung der in diesem Dokument erwähnten Anlageprodukte oder für die Rückzahlung von Kapital. Bei den erwähnten Anlagen handelt es sich nicht um Einlagen oder sonstige Verbindlichkeiten von MUFG oder seinen Tochtergesellschaften und diese Anlagen

unterliegen Anlagerisiken wie dem Verlust von Erträgen oder investiertem Kapital.

© First Sentier Investors Group

|  |

|---|